Tout savoir sur le RSA en 2026 : Montant, Nouvelles Conditions et Démarches

SOMMAIRE

Réforme du RSA 2026 : Le nouveau contrat d’engagement

L’année 2026 marque l’aboutissement de la transformation du RSA en un dispositif “d’insertion active”. Désormais, l’allocation n’est plus perçue comme un simple revenu de subsistance, mais comme la contrepartie d’un engagement vers le retour à l’emploi. Chaque bénéficiaire est désormais inscrit automatiquement sur la liste des demandeurs d’emploi dès la validation de son dossier.

Le rôle central de France Travail

Dès l’ouverture de vos droits, vous êtes rattaché à un conseiller France Travail (ou un référent social départemental). Vous signez alors un Contrat d’Engagement Unifié (CEU). Ce document est capital : il répertorie vos forces, vos freins (santé, logement, mobilité) et définit les étapes de votre parcours. En 2026, le refus de signer ce contrat entraîne la suspension immédiate du RSA.

Les 15 heures d’activité hebdomadaires : Le détail

L’obligation d’effectuer 15 à 20 heures d’activité par semaine est désormais la norme. Il est important de préciser que ces heures ne sont pas du travail salarié non rémunéré, mais des actions visant à vous rendre “employable”. Voici les activités retenues par les conseillers :

- Ateliers de dynamisation : Travail sur la confiance en soi, techniques de recherche d’emploi, simulation d’entretiens.

- Stages en entreprise (PMSMP) : Périodes de Mise en Situation en Milieu Professionnel pour tester un métier durant quelques jours.

- Formations qualifiantes : Apprentissage de nouvelles compétences techniques, cours de français ou remise à niveau numérique.

- Accompagnement à la mobilité : Démarches pour obtenir des aides au transport ou s’inscrire à une formation au permis de conduire (via des dispositifs spécifiques hors aide à la mobilité classique).

- Actions de bénévolat : Dans certains départements, le bénévolat associatif peut être comptabilisé s’il s’inscrit dans le projet d’insertion.

Conditions de ressources : Les plafonds à ne pas dépasser

Le RSA est une aide soumise à des conditions de revenus très précises. Pour en bénéficier, la moyenne de vos ressources sur les trois mois précédant votre demande ne doit pas excéder les plafonds fixés par l’État. C’est ici que la notion de “ressources prises en compte” devient cruciale, car la CAF ne regarde pas seulement vos salaires.

L’administration comptabilise presque l’intégralité de vos rentrées d’argent :

- Les revenus d’activité (salaires, primes, heures supplémentaires).

- Les indemnités chômage (ARE) et les indemnités journalières de sécurité sociale.

- Les pensions alimentaires perçues et les revenus du patrimoine (immobilier ou épargne).

- Les autres prestations sociales comme l’AAH ou les allocations logement (via le forfait logement).

Attention : si vous vivez en couple, les revenus de votre conjoint, partenaire de PACS ou concubin sont intégralement pris en compte dans le calcul, même s’il n’est pas lui-même demandeur du RSA. C’est souvent ce point qui entraîne un dépassement des plafonds d’éligibilité.

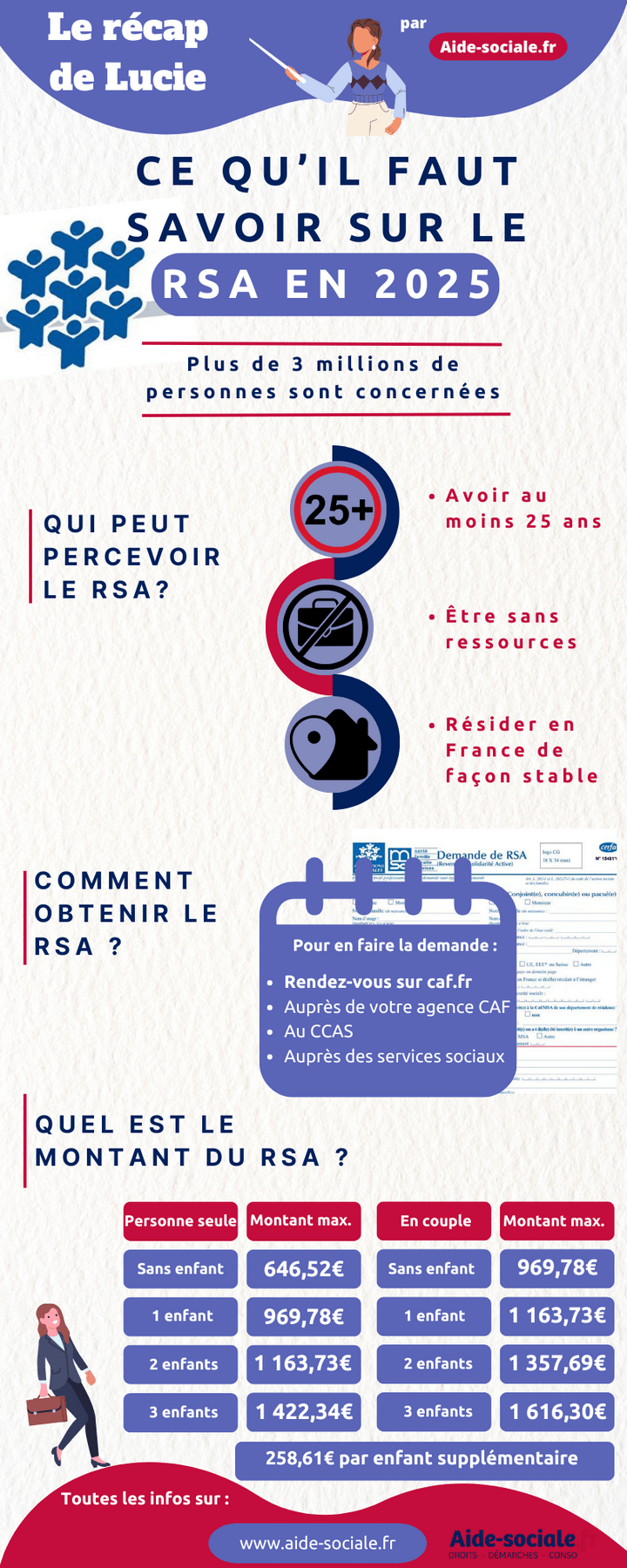

Montant du RSA en 2026 : Comment est-il calculé ?

Le montant du RSA est dit “différentiel”. La CAF (ou la MSA) détermine un plafond selon votre situation familiale, puis elle en déduit vos ressources propres. Le résultat constitue le montant de votre allocation mensuelle. Pour un panorama complet des chiffres, consultez notre guide sur le montant du RSA 2026.

Grille des montants forfaitaires (Avril 2025 – Mars 2026)

Voici les montants plafonds pour un foyer sans aucune ressource déclarée. Attention, ces chiffres incluent ou excluent le forfait logement selon votre situation.

| Foyer | Montant sans APL | Montant avec APL (ou hébergé) |

|---|---|---|

| Personne seule | 646,52 € | 568,94 € |

| Couple sans enfant | 969,78 € | 814,62 € |

| Seul avec 1 enfant | 969,78 € | 814,62 € |

| Couple avec 1 enfant | 1 163,73 € | 971,71 € |

| Couple avec 2 enfants | 1 357,69 € | 1 165,67 € |

Au-delà de deux enfants, vous percevez une majoration de 258,61 € par personne supplémentaire. Si vous traversez une période d’isolement (grossesse, séparation récente), vous pouvez prétendre au RSA majoré pour parent isolé, dont les plafonds sont nettement plus élevés pendant une durée limitée.

Le Forfait Logement : Un point de vigilance

Si vous touchez des aides au logement ou si vous n’avez pas de charge de loyer (propriétaire, logé gratuitement), la CAF retire une somme fixe de votre RSA. En 2026, ce forfait est de 77,58 € pour une personne seule et grimpe à 191,37 € pour un foyer de trois personnes. C’est le point qui génère le plus d’erreurs lors des simulations de droits. Pour bien comprendre son fonctionnement, consultez notre page explicative sur le forfait logement de la CAF.

Dates de paiement : Quand est versé le RSA en 2026 ?

Le versement du RSA n’est pas immédiat après votre demande ou votre déclaration trimestrielle de ressources. La CAF et la MSA procèdent aux virements à date fixe, généralement le 5 de chaque mois. Ce calendrier est crucial pour la gestion de votre budget, car il s’agit d’un paiement à “terme échu” (le RSA de janvier est versé début février).

Il est fortement conseillé de vérifier régulièrement votre espace “Mon Compte” sur le site de la CAF pour vous assurer qu’aucun blocage administratif ne retarde votre paiement, notamment suite à une déclaration trimestrielle tardive ou un dossier incomplet.

Conditions d’accès : Âge, Résidence et Nationalité

Pour bénéficier du RSA, il ne suffit pas d’avoir de faibles revenus. Plusieurs critères administratifs doivent être réunis. Le non-respect d’un seul de ces points entraîne un refus automatique de la part de la CAF.

L’âge minimum et le RSA Jeune Actif

Le RSA est normalement réservé aux plus de 25 ans. Toutefois, les jeunes travailleurs peuvent solliciter le RSA Jeune s’ils justifient d’une activité professionnelle de 2 ans (soit 3 214 heures travaillées) sur les 3 dernières années. Les jeunes parents, même mineurs, peuvent également y avoir droit sous la forme du RSA Majoré dès la déclaration de grossesse.

La règle de résidence et séjours à l’étranger

Vous devez résider en France de manière stable. Concrètement, vous ne pouvez pas passer plus de 3 mois (92 jours) hors du territoire français sur une année civile sous peine de suspension de vos droits. Concernant la nationalité, le RSA est accessible aux Français, aux Européens (sous conditions de droit au séjour) et aux ressortissants hors UE possédant un titre de séjour autorisant à travailler depuis au moins 5 ans. Plus d’informations sur notre page dédiée au RSA pour les étrangers.

Impact de l’épargne, de l’héritage et de la colocation

C’est un aspect fondamental : la CAF examine l’ensemble de votre patrimoine. Posséder de l’argent de côté ou hériter d’un bien immobilier peut radicalement changer le montant de votre aide mensuelle.

Pourquoi déclarer son épargne (Livret A, LDDS) ?

Même si vos intérêts ne sont pas imposables, l’argent placé doit être déclaré. La CAF applique un taux fictif de 3% annuel sur votre capital.

Exemple : Pour 10 000 € sur un Livret A, la CAF estime que vous gagnez 25 € par mois. Ces 25 € sont déduits de votre versement RSA. Ne pas déclarer ses économies est une faute grave passible de sanctions financières. Pour le détail des calculs, lisez notre article : Le RSA et l’impact de l’épargne placée.

Succession : L’héritage est une ressource

Si vous percevez une somme d’argent suite à un décès, vous devez l’indiquer lors de votre déclaration trimestrielle. Cette somme sera déduite de vos droits le mois de la perception. Si vous héritez d’un bien immobilier que vous mettez en location, les loyers seront comptabilisés. Si vous n’habitez pas ce bien, sa valeur locative théorique sera tout de même déduite. Anticipez ces situations avec notre guide sur le RSA et la succession.

Colocation vs Concubinage : Le piège du contrôle

La colocation simple permet de rester considéré comme une personne seule. Mais attention : si vous partagez un compte bancaire avec votre colocataire ou si la CAF estime que vous menez une vie de couple, elle requalifiera votre situation en concubinage de fait. Le RSA sera alors calculé sur les revenus des deux membres du foyer, ce qui divise souvent l’aide par deux ou la supprime totalement.

Contrôles de train de vie et Sanctions en 2026

La CAF dispose désormais de moyens de contrôle accrus grâce au “Data Mining”. Elle croise vos déclarations avec les fichiers des impôts, des banques et de l’Urssaf. Un train de vie qui semble incohérent avec le RSA (voyages fréquents, achats importants, loyer élevé) déclenchera une enquête.

L’échelle des sanctions graduées

En cas de manquement à vos obligations d’activité ou de fausse déclaration, les sanctions sont les suivantes :

- Premier manquement : Suspension partielle (jusqu’à 80%) de l’allocation pour une durée de 1 à 3 mois.

- Récidive ou fraude avérée : Suppression totale du RSA et radiation de la liste des bénéficiaires.

- Recouvrement : En cas de trop-perçu, la CAF prélève des mensualités sur vos futures aides ou engage des poursuites. Si vous êtes dans cette situation, consultez notre guide sur le trop-perçu CAF.

Le cumul du RSA avec d’autres revenus

Le RSA est conçu pour que la reprise d’activité soit toujours rentable financièrement. Le mécanisme est simple : quand vous travaillez, le RSA socle diminue, mais la Prime d’activité vient compléter vos revenus.

- RSA et Salaire : Le cumul est possible. Une partie de votre salaire est “neutralisée” dans le calcul pour que votre reste à vivre augmente.

- RSA et Auto-entrepreneur : Si vous lancez votre activité, le RSA est maintenu selon votre chiffre d’affaires après abattement (71% pour la vente, 50% pour les services).

- RSA et ARE (Chômage) : Si vos indemnités chômage sont très basses, le RSA vient faire l’appoint. Pour connaître les détails du cumul, lisez notre dossier cumul RSA et revenus.

Foire aux questions : Tout savoir sur le RSA en 2026

Cette foire aux questions traite des situations complexes de la longue traîne pour vous aider à sécuriser vos droits sur le long terme.

Puis-je toucher le RSA si je suis propriétaire de ma résidence principale ?

Oui, posséder sa maison n’empêche pas de percevoir le RSA. Cependant, la CAF appliquera d’office le **forfait logement** (déduction de 77 € pour une personne seule), car elle considère que vous n’avez pas de loyer à payer. Si vous possédez d’autres biens immobiliers non occupés, leur valeur sera prise en compte dans le calcul de votre patrimoine.

Est-il possible de percevoir le RSA en étant étudiant ou stagiaire ?

En règle générale, les étudiants sont exclus du RSA. Cependant, si vous avez moins de 25 ans et que vous avez déjà travaillé 2 ans, ou si vous êtes parent isolé, vous pouvez prétendre au RSA. Les stagiaires rémunérés dont la gratification est très faible peuvent également solliciter une étude de dossier. Pour en savoir plus : Le RSA pour les étudiants et stagiaires.

Que se passe-t-il si je perçois une pension alimentaire ?

La pension alimentaire est considérée comme une ressource. Elle doit être déclarée et sera déduite euro pour euro de votre montant de RSA. Si vous ne percevez pas la pension alors qu’un jugement l’a fixée, la CAF peut vous demander d’engager une action en justice contre l’autre parent pour maintenir vos droits.

Le RSA est-il imposable aux revenus ?

Non, le RSA est un minima social **totalement exonéré d’impôt sur le revenu**. Vous n’avez pas à le mentionner sur votre déclaration annuelle. En revanche, les revenus d’activité cumulés avec le RSA (salaires) restent imposables. Retrouvez plus de détails sur la fiscalité du RSA.

Je pars vivre à l’étranger, mon RSA est-il maintenu ?

Non. Le RSA est lié à la résidence stable en France. Si vous quittez le territoire plus de 3 mois, vos droits sont coupés. De plus, si vous déménagez définitivement à l’étranger, vous devez prévenir la CAF immédiatement sous peine de devoir rembourser les sommes perçues indûment.

Peut-on me suspendre mon RSA si je refuse une offre d’emploi ?

Oui. Depuis la réforme de 2026, si vous refusez deux offres d’emploi “raisonnables” (selon les critères définis dans votre contrat d’engagement) sans motif légitime, le Conseil Départemental peut suspendre vos droits. Il est essentiel de justifier tout refus auprès de votre conseiller France Travail.

Conclusion : Anticiper pour conserver ses droits

En 2026, la gestion du RSA demande une vigilance accrue. Entre les nouvelles obligations d’activité et la surveillance stricte du patrimoine, les bénéficiaires doivent être proactifs. Pour éviter toute rupture de ressources, effectuez vos déclarations trimestrielles à date fixe et informez votre conseiller de tout changement de situation.

🔍 Cas particuliers et situations spécifiques : pour aller plus loin

Le RSA s’adapte à chaque parcours de vie. Explorez nos dossiers dédiés pour maîtriser vos droits dans des situations complexes :

- Vie professionnelle et formations : cumuler le RSA et l’apprentissage, les droits durant un stage rémunéré ou après une démission.

- Logement et vie familiale : les règles si vous êtes hébergé chez vos parents, l’impact d’une absence prolongée du territoire ou les aides spécifiques comme le RSO (Revenu de Solidarité Outre-mer).

- Santé et incapacité : le maintien des droits en arrêt maladie ou le cumul avec une pension d’invalidité.

- Changements de situation : tout savoir sur la durée de versement du RSA et les démarches pour une réinscription rapide après une radiation.

- Aides à l’insertion : mobiliser l’aide personnalisée au retour à l’emploi (APRE) ou profiter des transports gratuits pour vos démarches.

L’équipe d’aide-sociale.fr met tout en œuvre pour que ce portail soit la ressource la plus complète sur vos droits sociaux. Pour toute question sur un dossier en cours, privilégiez le contact direct avec votre conseiller via votre espace personnel CAF ou MSA.

Expertise éditoriale : aide-sociale.fr. Dernière mise à jour des dispositifs : Janvier 2026.

Crédit photo : © Franz Massard / Adobe Stock

Depuis 2019, je dédie ma plume aux aides sociales et aux démarches administratives. Mon objectif : vous offrir un maximum d’informations, tout en vulgarisant ce que j’aime appeler « le langage Caf ». Pour que chacun puisse bénéficier des prestations auxquelles il a droit !

Vous voulez partager votre expérience ?