Si vous souhaitez souscrire un prêt pour réaliser un projet immobilier, vous devez choisir une assurance emprunteur.

Si vous souhaitez souscrire un prêt pour réaliser un projet immobilier, vous devez choisir une assurance emprunteur.

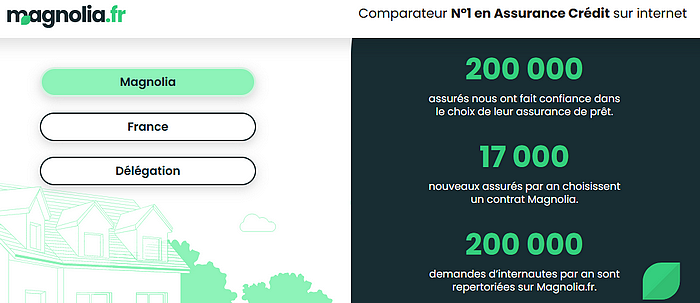

Magnolia, courtier en assurance emprunteur depuis 20 ans

Fort d’une expérience de presque 20 ans, le courtier en assurance Magnolia.fr est le leader du marché de comparateur en ligne.

Le courtier Magnolia possède plusieurs points forts :

- Une expérience et un réseau solide : créé en 2003, Magnolia.fr peut se targuer de presque 20 ans d’expérience. Une présence aussi longue sur le marché de l’assurance est la garantie d’un réseau fiable et de partenariats solides avec les assureurs

- Courtier en ligne 100% gratuit pour obtenir un comparatif des meilleures offres

- 200.000 assurés ont déjà eu recours à Magnolia.fr pour choisir leur assurance de prêt

- 17.000 assurés par an optent pour un contrat Magnolia

- 50 experts accompagnent les assurés et offrent un accès aux meilleurs tarifs des partenaires de Magnolia

Avis Magnolia.fr : les avantages à utiliser un courtier

Pour emprunter afin d’acheter une résidence principale, acquérir une résidence secondaire ou réaliser un investissement locatif, il existe deux types de contrats :

- Le contrat groupe : il est souscrit auprès de votre banque. C’est un contrat qui mutualise les garanties et les tarifs afin qu’ils soient applicables à tous les clients.

- Le contrat individuel : il est souscrit auprès d’un organisme d’assurance. Personnalisés, les tarifs et les garanties sont adaptés à votre profil et à vos besoins.

Depuis la loi Lagarde en 2010, l’emprunteur n’est pas tenu d’accepter le contrat groupe proposé par son établissement bancaire. Il a légalement le droit de choisir un contrat individuel proposé par un assureur s’il le désire.

Comparer les meilleures assurances de prêt avec Magnolia

Magnolia, comparateur n°1 en assurance de prêt immobilier

Le comparateur en assurance Magnolia.fr est un outil efficace et précis qui soumet votre profil emprunteur à son algorithme.

Il compile toutes vos données : âge, profession, situation familiale, risque de santé, mais également nom de votre banque et type d’investissement envisagé.

Suite à cette étude gratuite, Magnolia vous propose la meilleure offre personnalisée sur le marché.

Profiter d’un accompagnement et d’une expertise professionnelle

L’équipe de Magnolia.fr est constituée de plus de 50 experts en assurance de prêt immobilier dont le métier est de vous conseiller et de vous accompagner tout au long de votre parcours.

Totalement indépendants, ils collaborent avec les leaders du marché de l’assurance (Axa, Swiss Life par exemple). Forts de ce réseau de 28 partenaires, ils vous proposent un éventail d’une vingtaine de contrats avec des tarifs avantageux, car négociés avec leurs partenaires. Ils vous accompagnent et vous aident à comprendre les spécificités de l’assurance emprunteur pour un choix éclairé.

Conseil pour bien choisir sa quotité d’assurance

La quotité d’assurance correspond à la part du capital à garantir et à la répartition de la couverture proposée par l’assurance entre les emprunteurs. Cette quotité varie en fonction du nombre d’emprunteurs. Si vous êtes seul emprunteur, la banque exige en général une quotité à 100% pour vous.

Si vous empruntez à deux, votre co-emprunteur se verra attribuer une quotité plus ou moins importante en fonction de son profil (revenus, capacité de remboursement, état de santé, etc.). C’est un élément déterminant pour le coût de l’assurance de prêt immobilier. Le courtier en assurance emprunteur est là pour déterminer le schéma le plus avantageux et le plus pertinent en fonction de votre situation.

Changer d’assurance et renégocier son prêt immobilier

Depuis la loi Hamon, vous disposez d’un an à dater de la signature de l’offre de prêt pour résilier l’assurance souscrite auprès de votre banque. Vous pouvez ainsi souscrire une assurance plus avantageuse financièrement tout en bénéficiant de garanties sur mesure. Un changement de contrat est synonyme de baisse du coût du crédit immobilier. Grâce à la baisse de vos mensualités d’emprunt, vous pouvez réaliser jusqu’à 15.000€ d’économies !

Au-delà de la première année, il est également possible de changer d’assurance emprunteur à la date d’anniversaire du contrat.

Vous pouvez également renégocier votre prêt auprès de votre banque en faisant baisser les taux d’intérêt. Magnolia.fr vous guide parmi les méandres du monde de la banque et de l’assurance emprunteur pour effectuer les meilleurs choix.

Faites des économies avec Magnolia.fr : cas concrets

Changer d’assurance emprunteur peut vous permettre de réaliser des économies importantes. Ainsi, voici quelques exemples concrets :

1/ Un couple de 30 ans emprunte 250.000 € sur 25 ans :

- Emprunt pour résidence principale

- Assurance banque : 0,36% = 150 €/mois

Changement d’assurance 8 mois plus tard :

- Assurance externe : entre 0,08 % et 0,10 % = 36 €/mois

En utilisant Magnolia.fr, ce couple réalise 34.500 € d’économies.

2/ Un couple de 40 ans emprunte 500.000 € sur 25 ans :

- Emprunt pour résidence principale

- Assurance banque : 0,36 % = 300 €/mois

Changement d’assurance 4 mois plus tard :

- Assurance externe : entre 0,20 % et 0,30 % = 207 €/mois

En utilisant les services de Magnolia.fr, ce couple réalise 28.720 € d’économies.

Comment comparer les offres d’assurances sur Magnolia ?

Afin de choisir l’offre qui vous correspond le mieux, il faut commencer par définir précisément vos attentes et vos besoins par rapport à votre projet immobilier. C’est pourquoi il est essentiel de déterminer l’objectif de votre projet, le type de prêt envisagé et les garanties dont vous souhaitez bénéficier.

Fort de tous ces éléments préalables indispensables, le comparateur d’assurances Magnolia sélectionnera les offres d’assurances les plus pertinentes pour vous.

Définir son projet

Avant de vous lancer dans un emprunt, il est important de savoir pour quel type de projet vous empruntez. Avec toutes les cartes en main, les équipes de Magnolia.fr pourront ainsi vous proposer l’assurance la plus adaptée. Votre projet peut donc concerner :

- L’achat de votre résidence principale

- L’achat de votre résidence secondaire

- L’achat d’un bien immobilier pour un investissement locatif

Vous pouvez également vouloir résilier l’assurance en cours sur votre emprunt pour en souscrire une nouvelle, moins chère, avec des garanties plus appropriées.

Choisir l’assurance emprunteur la plus adaptée avec Magnolia

Lorsque votre projet immobilier est arrêté, il vous faut envisager les modalités de votre prêt :

- Prêt classique

- Prêt in Fine

- Prêt à taux zéro

- Prêt relais

Si vous avez déjà un prêt en cours, Magnolia.fr peut vous accompagner si vous souhaitez renégocier votre prêt.

Les garanties proposées par les assureurs partenaires de Magnolia.fr

Certaines garanties d’un contrat d’assurance de prêt immobilier sont obligatoires et d’autres sont facultatives. Vous pouvez consulter les différentes garanties proposées par les partenaires de Magnolia :

La garantie décès et PTIA (Perte totale et Irréversible d’Autonomie)

Ces garanties sont obligatoires et sont initialement présentes dans tout contrat d’assurance emprunteur. Les garanties DC (Décès) et PTIA interviennent dans le cas du décès de l’emprunteur (ou du co-emprunteur) ou de perte totale et irréversible d’autonomie de l’emprunteur (ou du co-emprunteur), l’empêchant de toucher des revenus suffisants pour rembourser son crédit ou sa part de crédit. Dans ces deux cas, l’assureur assume le remboursement du capital à l’établissement bancaire, dans la limite de la quotité assurée.

Bon à savoir : Pour le financement d’un bien à usage locatif, les banques vous accordent un prêt immobilier sur la seule assurance DC/PTIA.

La garantie ITT (Incapacité Temporaire de Travail)

La garantie ITT est prévue en cas d’arrêt de travail prolongé après une période de franchise de 90 jours. Garantie facultative, elle assure à l’emprunteur la prise en charge du remboursement de ses mensualités.

Elle intervient à partir d’un taux d’incapacité de plus de 66 %, seuil défini par la Sécurité Sociale et validé par un médecin-conseil. La garantie ITT est active même en cas d’invalidité partielle et d’incapacité temporaire.

La garantie IPT (Invalidité Permanente et Totale)

La garantie IPT est la continuité de la garantie ITT. Elle assure la prise en charge des échéances quand l’emprunteur est reconnu inapte à toute activité salariée ou génératrice de revenus. À l’issue d’examens médicaux, l’emprunteur doit être reconnu invalide à plus 66 % avant 65 ans pour activer la garantie IPT.

La garantie IPP (Invalidité Permanente Partielle)

Elle complète la garantie IPT et intervient quand le taux d’incapacité est compris entre 33% et 66%. La garantie IPP est plus rarement proposée par les établissements bancaires.

Bon à savoir : La réglementation concernant les taux d’incapacité est assez floue, par conséquent les taux d’incapacité varient d’un contrat à l’autre.

La garantie perte d’emploi

Si l’emprunteur est salarié du secteur privé et perd son emploi, la garantie perte d’emploi s’active. Cependant, elle est soumise à de nombreuses conditions et son coût est relativement élevé.

Elle ne s’applique pas aux salariés en CDD, en période d’essai, en préavis de licenciement ou démissionnaires de l’entreprise. (il faut avoir été licencié par son employeur). De même, il faut que le licenciement soit pris en charge par Pôle Emploi ou par l’État.

Mutuelle santé et autres produits de Magnolia.fr

Outre l’assurance de prêt immobilier, Magnolia.fr propose un comparateur en ligne pour vous aider à trouver la meilleure mutuelle santé et mutuelle santé senior. Grâce à sa sélection personnalisée, vous pouvez avoir accès aux meilleures offres du marché et sélectionner ainsi celle qui convient le mieux à vos besoins.

Magnolia.fr vous offre un accompagnement dans les moments difficiles comme le décès d’un proche. Comparer les assurances obsèques, c’est anticiper le financement et l’organisation des obsèques et alléger ainsi les démarches parfois lourdes à supporter en pareille circonstance.

Le comparateur assurance Chiens Chats proposé par Magnolia.fr vous sécurise face aux dépenses vétérinaires à engager pour le bien-être et la santé de votre animal de compagnie.

Professeure des écoles pendant 15 ans, je suis rédactrice Web SEO et copywriter depuis plusieurs années. Ma spécialité est de rédiger des contenus web agréables à lire, pertinents et optimisés.

Vous voulez partager votre expérience ?