Tout savoir sur les conditions de ressources du RSA en 2026

SOMMAIRE

Rappel important : RSA et contrat d’engagement

Au-delà des conditions de revenus détaillées ci-dessous, le versement du RSA est désormais indissociable du Contrat d’Engagement Unifié. Depuis la généralisation de la réforme France Travail, vous devez consacrer 15 à 20 heures par semaine à des activités d’insertion (formations, immersions, démarches actives). Le respect de ce parcours est une condition de maintien de vos droits, au même titre que le respect des plafonds de ressources. Pour en savoir plus consultez notre article dédier à la réforme du RSA.

Perte de revenus : peut-on toucher le RSA immédiatement ?

Lors d’une demande de revenu de solidarité active, vous devez indiquer le montant de vos salaires pour chacun des 3 mois précédant votre simulation (exemple : les revenus professionnels pour mars, avril et mai 2026 pour estimer votre éligibilité en juin 2026).

Si vous avez perdu votre emploi et cessez de percevoir des revenus professionnels (quel que soit le montant de vos salaires au cours des 3 derniers mois), vous pouvez potentiellement percevoir le RSA dès le mois suivant votre demande. Effectivement dans certains cas, les revenus professionnels des 3 derniers mois ne sont pas pris en compte s’ils cessent de façon certaine.

Source officielle : l’article R262-13 du Code de l’action sociale et des familles indique “Il n’est tenu compte ni des ressources ayant le caractère de revenus professionnels ou en tenant lieu mentionnées à l’article R. 262-12, ni des allocations aux travailleurs privés d’emploi mentionnées par les articles L. 5422-1, L. 5423-1 et L. 5424-25 du code du travail, lorsqu’il est justifié que la perception de ces revenus est interrompue de manière certaine et que l’intéressé ne peut prétendre à un revenu de substitution.

Si les 3 derniers mois ne sont pas pris en compte lors d’une interruption de revenus pour ouvrir des droits au RSA rapidement, existe-t-il tout de même des limites de revenus ?

Pas simple de répondre à cette question. Après diverses recherches, nous n’avons pas trouvé de document officiel précisant une limite à cette règle.

De plus, sachez que toutes les ressources du foyer sont prises en compte (salaires, indemnités, pensions…). À cela s’ajoute l’épargne, les revenus mobilier et immobilier, mais aussi le train de vie. Tous ces éléments sont détaillés point par point dans la suite de cet article. Ainsi même si vous ne percevez pas revenus professionnels pour le mois en cours, le RSA peut vous être refusé.

Pour les personnes sans domicile fixe, l’accès au RSA pose des difficultés spécifiques (domiciliation, justificatifs, suivi administratif), abordées en détail dans cet article consacré au RSA et aux SDF.

Estimez vos droits : Êtes-vous éligible au RSA ?

Pour savoir si vos ressources actuelles vous permettent d’obtenir un complément de revenus, vous pouvez utiliser l’outil interactif ci-dessous. Il intègre les nouveaux barèmes 2026 et calcule automatiquement si la somme de vos salaires, aides et patrimoine respecte les conditions de la CAF.

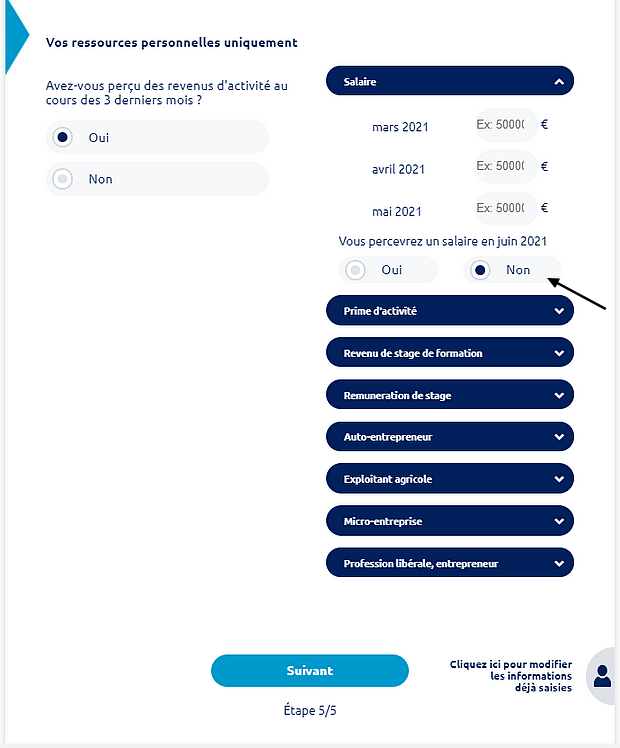

Comment estimer vos droits et indiquer une absence de salaire pour le mois à venir ? Cela se passe sur l’écran qui s’affiche au cours de l’étape 5 du simulateur.

Dans la partie consacrée à la déclaration des revenus d’activité, il est essentiel de cocher la case “Non” qui prend en compte l’absence de salaire pour le mois à venir.

Important : pour toutes les ressources qui vous sont demandées (revenus, allocations, pensions…), cette option est proposée. Ainsi, vous pouvez indiquer au simulateur que vous ne percevrez plus certaines ressources.

Afin de mieux comprendre le principe, prenons deux situations : il ne s’agit que d’une simulation et seules la CAF ou la MSA peuvent dire de façon officielle si vous pouvez ouvrir des droits au RSA.

- Un employé déclare un salaire fixe de 900€ en mars, avril et mai et pas de revenus professionnels pour juin

- Une personne déclare un salaire mensuel de 3 000€ pour le dernier trimestre et 0 € pour le mois à venir

Dans un cas comme dans l’autre, l’accès au RSA est légitime parce qu’il n’y a plus de revenus d’activité en juin. C’est-à-dire que la perte de salaire permet de bénéficier du RSA dès le mois suivant (à la condition d’en faire la demande).

Nous avons estimé l’ouverture de droits au RSA pour une personne seule qui a perçu 3 000 euros de salaire, mais qui ne percevra plus revenus en sélectionnant “Non” pour le mois à venir.

Voici le résultat obtenu : RSA à taux plein pour une personne seule (après déduction du forfait logement) : 568,94€

Rappelons que les revenus professionnels ne sont les seuls éléments pris en compte au moment de la demande de RSA. Même si une interruption de revenus d’activité intervient dans votre vie, d’autres facteurs peuvent vous exclure du RSA.

Plafonds RSA 2026 : quels revenus ne pas dépasser pour être éligible ?

Puis-je percevoir le RSA si je travaille ?

Dès lors que vous percevez un salaire, aussi minime soit-il, l’étude de votre éligibilité au RSA prend en compte vos revenus d’activité professionnelle des 3 derniers mois. Une moyenne est alors établie et c’est ce résultat qui détermine votre éligibilité au RSA et permettra son attribution en complément de salaire.

Ainsi, vous ne devez pas dépasser certains montants cumulés pour vos salaires des trois derniers mois, à savoir :

- Une personne vivant seule ne peut espérer l’éligibilité au RSA si le montant cumulé de ses 3 derniers salaires est supérieur à 1 939,56 euros. Ce montant correspond à 3 mois de RSA complet (3 X 646,52€)

- Pour une personne seule, à qui est appliqué un forfait logement (soit propriétaire ou percevant une allocation logement ou encore hébergée à titre gratuit), le montant cumulé des 3 salaires à ne pas dépasser est de 1 706,82€ correspondant à 3 X 568,94€ (RSA moins forfait logement)

- De la même façon pour un couple sans enfant, le plafond à ne pas dépasser est de 2 909,34€ pour les salaires des 3 mois correspondants. Ce montant maximal équivaut à 3 X 969,78€ qui est le montant du RSA couple

Récapitulatif : Les seuils de revenus à ne pas dépasser (Cumul 3 mois)

Voici une synthèse des plafonds applicables en 2026 selon votre situation. Ce tableau vous permet de vérifier en un clin d’œil si la moyenne de vos ressources dépasse le revenu garanti, que vous soyez ou non concerné par le forfait logement.

| Situation familiale | Revenu garanti (mensuel) | Cumul max sur 3 mois (pour la déclaration) | Si forfait logement (mensuel) |

|---|---|---|---|

| Personne seule | 646,52€ | 1 939,56€ | 568,94€ (1 706,82€/3mois) |

| Couple sans enfant | 969,78€ | 2 909,34€ | 814,62€ (2 443,86€/3mois) |

| Seule avec 1 enfant | 969,78€ | 2 909,34€ | 814,62€ (2 443,86€/3mois) |

| Couple avec 1 enfant | 1 163,74€ | 3 491,22€ | 971,72€ (2 915,16€/3mois) |

Notre conseil : si lors de la simulation votre salaire ne vous permet pas d’ouvrir des droits au RSA, n’hésitez pas à faire une nouvelle simulation ultérieurement en cas de changement. Dans ce cas où vous percevrez un salaire pour le mois en cours et quel que soit son montant (voir photo ci-dessus), vous devez cocher la case “Oui” à l’étape 5.

Calcul du RSA : la liste complète des ressources prises en compte

Ne plus percevoir de salaire ne revient pas forcément à ne plus avoir de ressources. Les ressources regroupent toutes les moyens financiers dont vous disposez pour subvenir à vos besoins quotidiens.

C’est ainsi qu’on pourra constater qu’un salarié qui perd son emploi n’est pas automatiquement éligible au RSA. L’étude de sa situation va bien au-delà de la perte ou de la forte diminution de ses revenus professionnels.

RSA en couple : comment les revenus du conjoint impactent vos droits ?

Dès lors que le foyer comprend plus d’une personne, toutes les sources de revenus de chacun sont prises en compte pour établir le droit au RSA.

Une personne qui vit en couple (mariée, pacsée ou en concubinage) ne peut pas prétendre au RSA si son partenaire a des revenus supérieurs au montant du RSA correspondant, soit 969,78 euros mensuels.

De plus, ce plafond peut se trouver forfaitairement diminué si le couple bénéficie d’une aide au logement. Le forfait logement appliqué pour un foyer de deux personnes est de 155,16 euros. Ici le RSA ne sera pas attribué si le couple perçoit plus de 814,62 euros de salaire mensuel à eux deux, somme qui correspond au RSA couple diminué du forfait logement.

Cumul RSA et aides sociales : chômage, APL et pensions sont-ils déduits ?

Au-delà des salaires, l’éligibilité au revenu de solidarité active dépend du fait que vous ou une personne de votre foyer perceviez d’autres aides.

Si vous êtes aidé de façon régulière par un organisme ou par votre famille, vous n’êtes pas éligible au RSA si l’aide mensuelle perçue atteint le montant du RSA correspondant à votre situation (personne seule, en couple, avec ou sans personne à charge). Si le soutien financier que vous percevez lui est inférieur, vous êtes susceptible de bénéficier d’un complément de RSA.

Voici les aides prises en compte :

- Le chômage (RSA et chômage)

- Des indemnités versées par la sécurité sociale

- Une pension alimentaire, de retraite (en savoir plus sur le RSA et la retraite), de veuvage, d’invalidité ou une rente “accident de travail”

- Des prestations familiales telles qu’une aide au logement, une allocation liée au handicap

- Une somme que vous verse régulièrement un proche pour vous permettre d’accéder à un niveau de vie acceptable

Jusque-là, tout paraît clair et c’est maintenant que ça se complique. Il reste à aborder ci-dessous ce qui concerne le patrimoine de l’ensemble des personnes qui constituent le foyer.

Propriétaires et bailleurs : l’impact des revenus fonciers sur le RSA

Si vous ou une des personnes qui composent votre foyer êtes propriétaire d’un logement (ou d’un terrain) que vous louez, les loyers perçus sont des ressources susceptibles de vous rendre inéligible au revenu de solidarité active pour peu que l’ensemble des loyers perçus chaque mois atteigne le montant du RSA qui correspond à votre situation. Pour en savoir plus consultez notre article sur le RSA pour les propriétaires.

Il en va de même si vous détenez des parts dans une Société civile immobilière. Tous les bénéfices que vous en tirez sont des ressources qui peuvent impacter votre droit au RSA.

RSA et épargne : comment l’argent placé modifie votre calcul ?

Pour finir, la simulation prend en compte l’ensemble de l’argent placé dans le foyer. Or, c’est là que le bât blesse puisqu’ici vous devez indiquer le total des sommes détenues sur toutes sortes de comptes d’épargne ainsi que l’argent placé sur une ou plusieurs assurances-vie. Un taux fictif de 3% est alors appliqué au montant cumulé.

Prenons le cas d’un célibataire sans autres revenus que les intérêts produits par son épargne :

- Si cette personne a 100 000€ d’épargne, elle est éligible au RSA pour un montant estimé à 396,52€. En effet, le taux d’intérêt de 3% annuel (0,25% mensuel) lui accorde fictivement un revenu mensuel de 250€ (0,25% de 100 000€)

- Si cette personne a épargné 300 000€, l’application du taux de 3% la rend faussement riche de 750€ par mois (0,25% de 300 000€) au titre des intérêts faisant d’elle une personne inéligible au RSA, car jugée bénéficiaire d’un revenu mensuel supérieur au montant du RSA

Or, d’une part les intérêts de l’épargne ne sont jamais versés mensuellement et par ailleurs, de nombreux livrets ont un rendement bien inférieur au taux de 3% appliqué. Consultez notre article consacré à RSA et épargne.

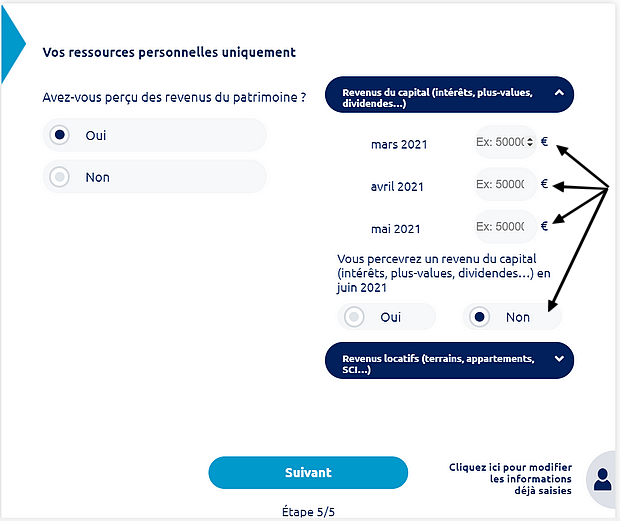

Vous êtes amené lors de l’étape 5 à déclarer les intérêts perçus pour chacun des 3 mois écoulés et pour le mois à venir, comme indiqué ci-dessous.

Il semble cependant que l’absence d’intérêts mensuels ne soit pas prise en compte si vous avez déclaré auparavant détenir de l’épargne.

Ces derniers exemples montrent que la simulation d’éligibilité au revenu de solidarité active n’a qu’une valeur indicative. Ce n’est qu’au moment où vous déposez une demande de RSA que vous pouvez expliquer plus précisément votre situation financière et détailler la répartition de votre épargne.

Les critères d’éligibilité au RSA étant très nombreux, n’hésitez pas à vous rapprocher de la CAF pour déposer votre demande ou pour obtenir un accompagnement dans votre démarche.

Déclarer votre patrimoine de 2024

Le cumul des revenus du patrimoine mobilier et immobilier pour l’année N-2 n’impacte pas à lui seul l’éligibilité au revenu de solidarité active. En effet si vous avez effectué une vente, vous avez obtenu à ce moment-là une rentrée d’argent. Ce qui importe c’est l’utilisation que vous avez faite de cette somme. Vous pouvez tout aussi bien avoir investi dans un logement principal ou placé cette somme.

Contrôle CAF et train de vie : les critères qui peuvent bloquer votre RSA

Je n’ai plus de revenus, mais je possède un voilier, puis-je prétendre au RSA ?

Si les ressources que vous avez signalées en remplissant le formulaire de demande de RSA interviennent dans la décision de vous accorder ou non le revenu de solidarité active, d’autres éléments, non précisés lors de la demande, peuvent interférer dans cet arbitrage.

En effet, le “train de vie” de la personne qui sollicite le RSA peut être regardé de près par la Caisse d’allocations familiales. Cette évaluation a d’ailleurs été prévue dès l’avant-projet de la loi qui a généralisé le revenu de solidarité active. Par “train de vie” on entend ici la manière de vivre d’une personne en fonction de ses dépenses.

Cet examen intervient en particulier lorsqu’il existe une forte disproportion entre les ressources déclarées lors de la demande de RSA et le patrimoine mobilier et immobilier du demandeur.

À cette fin, un contrôle CAF peut être déclenché (seule garantie de la juste utilisation de l’argent public dans un système déclaratif). Ce contrôle consiste en un examen approfondi d’informations qui sont obtenues auprès d’organismes divers comme l’administration fiscale, les banques, les employeurs, etc.

Les éléments du train de vie qui sont pris en compte concernent le patrimoine mobilier et immobilier qu’une personne détient en France ou encore à l’étranger.

Ils peuvent être :

- Une ou plusieurs propriétés, comportant ou non une construction, que vous ou un des membres de votre foyer possédez ou occupez

- Des charges ou frais relatifs à l’entretien de bâtiments appartenant à une personne de votre foyer ainsi que les travaux qui seraient réalisés sur ces immeubles

- Des véhicules tels que voitures, bateaux ou motos dont vous ou quelqu’un de votre foyer êtes propriétaire

- Les équipements électroménagers, informatiques ou encore vidéo de votre ménage

- Les bijoux, objets d’art ou de collection

- Tous les séjours de vacances, en hôtel ou location saisonnière, les sorties au restaurant ou les frais de réception

- Les frais relatifs aux biens et services de culture, d’éducation, de communication et de loisirs

- …

Pour chacun de ces composants du train de vie, un barème forfaitaire est attribué par la CAF et si le montant cumulé de ces barèmes dépasse les seuils établis, votre accès au RSA peut être remis en cause par les services départementaux qui sont décisionnaires dans ce domaine.

Lorsque la Caisse d’allocations familiales déclenche une évaluation, vous êtes averti par courrier postal avec accusé de réception qui vous informe de l’objet de la procédure et de ses possibles conséquences. Il vous faut par ailleurs remplir et renvoyer un questionnaire complété des justificatifs demandés.

En conclusion, retenez qu’il est quasiment impossible de juger de l’attribution ou non du revenu de solidarité active en fonction des éléments apparents de la situation d’une personne.

Prenons l’exemple de quelqu’un qui percevait de très hauts revenus professionnels et qui se retrouve brusquement privé de son salaire :

- Dans un cas la personne a tout dépensé, elle peut prétendre au RSA, car il ne lui reste rien pour vivre décemment

- Dans l’autre cas, cette personne a pris des précautions et investi dans de la pierre, des objets d’art ou placé son épargne, le RSA lui sera sans doute refusé

Ce qu’il faut retenir sur vos revenus RSA en 2026

Le RSA n’est pas une aide fixe, mais un revenu garanti : la CAF complète vos ressources pour vous permettre d’atteindre un niveau de vie minimal.

Pour bien anticiper vos droits :

- Arrêt brutal de revenus : Si vous perdez votre emploi (licenciement, fin de contrat), la CAF peut “ignorer” vos anciens salaires. Vous pouvez alors toucher le RSA immédiatement, même si vous étiez bien au-dessus des plafonds le mois dernier.

- Maintien d’un salaire : Si vous conservez une activité professionnelle, c’est le cumul de vos revenus sur les 3 derniers mois qui détermine votre éligibilité (voir notre tableau plus haut).

- Le forfait logement : Si vous percevez des APL ou si vous êtes logé gratuitement, votre RSA est réduit d’un montant forfaitaire (ex : -77,58 € pour une personne seule).

- L’épargne est prise en compte : L’argent placé (livrets, assurance-vie) génère un revenu fictif de 3 % par an, qui vient diminuer le montant de votre allocation.

- Contrat d’engagement : En 2026, respecter les plafonds de revenus ne suffit plus. Vous devez réaliser vos 15 à 20 heures d’activité par semaine pour maintenir vos droits.

FAQ : Réponses à vos questions sur les conditions de ressources du RSA

Le calcul des droits au RSA ne s’arrête pas à la simple lecture de vos fiches de paie. Entre les rentrées d’argent exceptionnelles, l’épargne et les changements de vie familiale, de nombreuses zones d’ombre peuvent subsister. Nous avons regroupé ici les réponses aux questions les plus fréquentes pour vous aider à déclarer vos ressources sans erreur et à mieux comprendre les décisions de la CAF ou de la MSA.

J’ai reçu un héritage ou un don d’argent : dois-je le déclarer à la CAF ?

Oui, toute rentrée d’argent exceptionnelle (don, succession) doit être signalée. Si vous placez cet argent, il intègre votre patrimoine et génère un revenu fictif de 3 % par an déduit de votre RSA. Si vous l’utilisez immédiatement, la CAF peut déduire la somme totale de votre allocation le mois de sa perception. Dans tous les cas, une déclaration précise évite un futur remboursement pour trop-perçu.

Les revenus des enfants à charge (jobs d’été, apprentissage) impactent-ils mon RSA ?

Il existe une tolérance importante. Les salaires des apprentis et des stagiaires sont exonérés s’ils restent inférieurs au montant du SMIC. De même, les jobs d’été des enfants de moins de 25 ans rattachés à votre foyer fiscal ne sont généralement pas pris en compte tant qu’ils sont ponctuels et liés à la poursuite des études. Au-delà de ces limites, ou si l’enfant est salarié à plein temps, ses revenus devront être déclarés et viendront diminuer le montant global du RSA du foyer.

Les pensions alimentaires que je verse sont-elles déduites de mes revenus ?

C’est un point positif souvent méconnu : oui, les pensions alimentaires que vous versez pour l’entretien d’un enfant ou d’un ex-conjoint (si elles sont fixées par décision de justice) sont déductibles de vos ressources déclarées. Puisque le RSA est calculé sur vos revenus “nets de charges de famille”, le fait de déduire ces pensions peut vous permettre de rester sous le plafond d’éligibilité ou d’augmenter le montant de votre allocation.

Que se passe-t-il si mes ressources changent en cours de trimestre ?

Le RSA fonctionne selon le principe de “l’effet figé” : votre allocation est calculée pour trois mois selon vos revenus passés. Si vous reprenez un travail en cours de trimestre, votre RSA ne baisse pas immédiatement ; le changement ne sera pris en compte qu’à la prochaine déclaration trimestrielle. Attention : ce délai ne s’applique pas aux changements de situation familiale (concubinage, séparation), qui doivent être déclarés sous 15 jours.

Je suis auto-entrepreneur avec un chiffre d’affaires à zéro : comment suis-je évalué ?

Si vous ne générez aucun chiffre d’affaires, votre revenu professionnel est compté pour 0 €. Cependant, en tant que travailleur non salarié (TNS), vous devez tout de même remplir une déclaration spécifique. La CAF vérifiera que votre situation est cohérente : si votre activité reste à zéro sur une longue période, un contrôle peut être déclenché pour vérifier votre train de vie ou vous forcer à réorienter votre parcours d’insertion professionnelle vers le salariat. Pour en savoir, consultez notre article dédié au RSA en tant qu’auto-entrepreneur.

Crédit photo : © Richard Villalon / Adobe

Depuis mon entrée dans l’équipe du site aide-sociale.fr en 2018, j’ai à cœur de partager ma connaissance des aides sociales existantes et des démarches administratives. Je m’y emploie en les expliquant de la façon la plus exacte et la plus claire possible afin de les rendre accessibles à tous.

Vous voulez partager votre expérience ?