Retraite complémentaire Agirc-Arrco : la différence entre système par capitalisation et système à points

Auparavant, l’Agirc s’occupait de verser la pension des cadres, et l’Arrco, celle des non-cadres. Mais ce n’est plus d’actualité depuis le 1er janvier 2019. En effet, à compter de cette date et de leur fusion, votre retraite complémentaire est gérée par un seul organisme, et ce, quel que soit votre statut (cadre ou non) : l’Agirc-Arrco.

En bref, cela signifie que, du point de vue de la retraite, votre statut de cadre ou de non-cadre n’a plus d’incidence. Vous payez ainsi les mêmes cotisations et bénéficiez des mêmes droits qu’un non-cadre, et inversement.

Le mode de calcul de la retraite complémentaire diffère grandement de celui utilisé pour la retraite de base : il repose sur un système de points, et non un système par capitalisation. Concrètement, cela signifie que chaque mois, les cotisations prélevées sur votre salaire pour les régimes complémentaires sont converties en points. Lorsque vous quittez la vie active, ces derniers sont transformés en euros en les multipliant par la valeur du point fixée annuellement.

L’avantage du système de retraite par points réside dans son uniformité : les règles sont les mêmes pour tous. Le montant de la pension est calculé en fonction du nombre de points acquis tout au long de votre carrière indépendamment du nombre de trimestres.

Bon à savoir : avec ce système, les personnes qui ne travaillent pas (chômeurs, en congé maladie ou maternité, etc.) reçoivent automatiquement un certain nombre de points de retraite : ce sont les points gratuits.

Calcul retraite complémentaire : méthode de calcul du système de retraite par points

Selon l’organisme Agirc-Arrco, en 2022, la pension moyenne Agirc-Arrco est de 454 €. Mais comment arrive-t-on à ce montant ?

Lorsque vous faites une demande de pension complémentaire, le nombre de points retraite que vous avez accumulés au cours de votre carrière est multiplié par la valeur de service du point en vigueur à ce moment.

La conversion des points Agirc-Arrco se fait comme suit :

- Pour vos points Agirc-Arrco depuis 2019 : en 2025, chaque point de retraite Agirc-Arrco rapporte 1,4386€ de retraite complémentaire par an.

- Pour vos points Agirc et Arrco avant 2019 : vous conservez tous les points que vous avez accumulés pour les périodes de travail antérieures à la fusion. Ceux-ci sont alors transformés en points Agirc-Arrco. Plus précisément :

- 1 point Arrco correspond à 1 point Agirc-Arrco

- 1 point Agirc est multiplié par 0,347791548 pour avoir sa valeur en point Agirc-Arrco.

Bon à savoir : attention à ne pas confondre prix d’achat du point et valeur du point ! Le prix d’achat permet de convertir les cotisations prélevées sur salaire en points, tandis que la valeur du point sert à convertir les points en un montant de pension en euros au moment de la retraite. Par conséquent, ils sont donc différents !

Une fois ce montant brut calculé, il faut ensuite déduire :

- Les cotisations sociales (assurance maladie, CSG, CRDS, etc.), qui peuvent représenter jusqu’à 10,10 % de votre retraite complémentaire.

- Le prélèvement à la source de l’impôt sur le revenu si vous êtes imposable.

Bon à savoir : il est important de noter que si vous cotisez également à d’autres régimes (comme les indépendants, les professions libérales ou la mutualité sociale agricole), il faudra prendre en compte les autres pensions versées par les organismes spécifiques afin de déterminer le montant total de votre retraite complémentaire.

Enfin, vous recevrez votre pension de retraite complémentaire le 1er jour ouvré de chaque mois. Une exception : si vous avez cumulé moins de 200 points ! Dans ce cas précis, votre dû vous sera versé en une seule fois par an en début d’année.

Bon à savoir : vous pouvez estimer le montant de votre pension de retraite complémentaire dans votre espace personnel en utilisant le simulateur gratuit mis à disposition par l’Agirc-Arrco.

Points Arrco : comment vérifier son relevé de points ?

Pour connaître le montant de votre pension complémentaire, il suffit donc de connaître votre nombre de points. Où trouver cette information et surtout, comment vous assurer qu’il n’y ait pas d’erreur sur votre relevé, c’est ce que nous allons voir dans cette partie.

Vérifier les points de sa retraite complémentaire

Pour connaître le nombre de points que vous avez acquis durant votre carrière, rendez-vous sur votre espace personnel sur le site de l’Agirc-Arrco. Votre compte de points est aussi accessible dans le relevé d’information individuelle, depuis la section « Mon compte retraite » sur le site de l’Info Retraite.

Une fois votre relevé en poche, décortiquez-le afin d’identifier les années où vous avez gagné moins de points que les autres et vous assurer que c’est normal et cohérent. Plusieurs raisons peuvent expliquer cette baisse comme un travail à temps partiel ou un changement d’employeur par exemple. En effet, certaines entreprises cotisent moins que d’autres et même avec une augmentation de salaire, vous avez pu cumuler moins de points ! N’hésitez pas à jeter un œil à vos anciens bulletins de salaire pour contrôler ces informations.

Bon à savoir : entre 1996 et 2000, la valeur d’achat du point a augmenté et est passée de 20,03 francs en 1995 à 26,79 francs en 2001. Mathématiquement, il est donc logique que vous cumuliez moins de points à ce moment-là.

Enfin, n’oubliez pas vérifier si les points gratuits ont bien été comptabilisés lorsque vous étiez en maladie ou au chômage, et si la majoration pour enfants a bien été appliquée.

Si vous avez des questions concernant votre relevé de points, contactez votre caisse de retraite (retrouvez les moyens de contact de l’Agirc-Arrco).

Zoom sur les points de retraite complémentaire gratuits

Comme nous l’avons précédemment, l’Agirc-Arrco « offre » des points même si vous ne travaillez pas… sous conditions bien évidemment !

Ainsi, il est possible de cumuler des points pour votre retraite complémentaire si vous êtes dans une des situations suivantes :

- En arrêt maladie.

- En congé maternité ou en congé adoption.

- En accident du travail ou maladie professionnelle (uniquement si cet arrêt est supérieur à 60 jours consécutifs et donne droit au versement d’indemnités journalières, d’une pension d’invalidité ou d’une rente accident du travail ou pour maladie professionnelle avec une incapacité permanente d’au moins 66,66 %).

Ces points gratuits sont donnés dès le 1er jour d’arrêt de travail. Leur nombre est basé sur les points de l’année civile précédente.

Vous pouvez également avoir des points si vous êtes au chômage total et que vous recevez l’Allocation de retour à l’emploi ou l’Allocation de solidarité spécifique. Le chômage partiel, quant à lui, vous donne aussi des points gratuits, à partir de la 60e heure indemnisée.

L’exception des points de retraite complémentaire pour service militaire

Si vous avez effectué votre service militaire, cette période peut vous donner droit à des points de retraite complémentaire. La seule condition : que ce dernier ait duré plus de 12 mois.

Malheureusement, de 1970 à 1999, le service obligatoire faisait 12 mois pile. Donc, peu d’assurés peuvent cumuler des points pour cette raison.

Obtenir des corrections

Si, après vérification de votre relevé de points, vous avez trouvé des erreurs, vous pouvez demander des corrections sur le site « Mon compte retraite », en utilisant le service « Demande de correction de carrière ».

Bon à savoir : ce service est réservé aux assurés de plus de 55 ans afin que les caisses de retraite se focalisent sur les cas les plus urgents.

Retraite complémentaire Agirc-Arrco : retraite à taux plein ou à taux minoré ?

À l’instar des autres régimes de retraite, l’organisme Agirc-Arrco oblige ses assurés à respecter certaines conditions d’éligibilité pour recevoir une pension de retraite à taux plein. Pour vérifier si c’est votre cas, c’est ici que ça se passe !

Retraite à taux plein

Pour recevoir votre retraite complémentaire à taux plein, vous devez remplir l’une des conditions suivantes :

- Avoir l’âge minimum légal de départ à la retraite et le nombre de trimestres nécessaires pour toucher une retraite de base de l’Assurance retraite de la Sécurité sociale à taux plein.

- Avoir 67 ans, quel que soit votre nombre de trimestres validés.

- Bénéficier d’une retraite de base avec départ anticipée pour une carrière longue.

- Bénéficier d’une retraite de base anticipée à taux plein pour inaptitude au travail, pour handicap ou pour incapacité permanente.

- Bénéficier d’une retraite de base anticipée à taux plein en tant qu’ancien salarié exposé à l’amiante.

- Bénéficier d’une retraite de base à taux plein en tant qu’aidant familial ayant arrêté de travailler pendant au moins 30 mois pour aider une personne handicapée.

- Bénéficier d’une retraite de base à taux plein en tant que parent d’un enfant handicapé qui reçoit la PCH (Prestation de compensation du handicap) et lui avoir apporté une aide effective pendant au moins 30 mois.

- Bénéficier d’une retraite de base à taux plein pour avoir élevé un enfant invalide de moins de 20 ans et avoir au moins 1 trimestre d’assurance retraite gratuit.

- Bénéficier d’une retraite à taux plein dès l’âge minimum légal de départ en retraite pour avoir élevé au moins 3 enfants, avoir exercé un travail manuel ouvrier et avoir au moins 120 trimestres d’assurance retraite.

Retraite à taux minoré

Si vous n’êtes dans aucune des situations précédemment citées, alors votre pension de retraite sera réduite par un coefficient de minoration selon de votre âge de départ à la retraite ou selon le nombre de trimestres manquants. C’est le coefficient le plus avantageux qui vous sera appliqué.

Bon à savoir : vous avez aussi la possibilité de demander votre retraite complémentaire à partir de 57 ans, sans passer par la case « retraite de base ». Mais votre pension Agirc-Arrco sera réduite par un coefficient de minoration lié à votre âge.

Calcul retraite Agirc-Arrco : le système bonus/malus

L’Agirc-Arrco a longtemps eu un système de bonus-malus : le coefficient de solidarité temporaire et le coefficient de majoration. Ce dispositif va progressivement disparaître, mais nous le détaillons rapidement malgré tout dans cette partie.

Tout d’abord, le coefficient de solidarité temporaire réduisait le nombre de points de 10 % pendant 3 ans des personnes nées à partir de 1957 qui demandaient leur retraite complémentaire moins d’un an après avoir eu droit à une retraite de base à taux plein. Cela ne concernait pas certains travailleurs :

- Les retraités aux revenus très modestes

- Les retraités en situation de handicap

- Les aidants familiaux

- Les personnes en incapacité (minimum 50 %)

- Les travailleurs de l’amiante

- Les parents qui ont dû s’occuper d’enfants handicapés

- Les mères ouvrières ayant élevé au moins 3 enfants

Bonne nouvelle ! Ce coefficient de solidarité temporaire a été supprimé pour les retraites qui ont commencé à partir du 1er décembre 2023. Pour celles et ceux qui ont pris leur retraite avant cette date, il est supprimé à partir du 1er avril 2024.

Bon à savoir : les retraités qui ont subi ce coefficient ne seront pas remboursés rétroactivement.

Le coefficient de majoration, quant à lui, augmentait le montant de votre retraite complémentaire de 10 %, 20 % ou 30 % pendant 1 an, selon que vous reportiez votre départ à la retraite de 2, 3 ou 4 ans après avoir eu droit à une retraite de base à taux plein.

À l’instar du coefficient de solidarité temporaire, il a été supprimé pour les retraites qui ont débuté à partir du 1er décembre 2023 et pour les personnes nées à partir du 1er septembre 1961.

Bon à savoir : ce bonus reste accordé aux personnes nées avant le 1er septembre 1961 qui reportent leur départ à la retraite de 2 à 4 ans.

Montant retraite complémentaire : la majoration pour enfants

Avoir des enfants a un impact sur le montant de votre retraite complémentaire. Et pour cause, ceux-ci vous permettent de recevoir une majoration !

Avec l’Agirc-Arrco, il existe deux types de majorations :

- Une majoration temporaire pour chaque enfant à charge.

- Une majoration définitive pour les parents de 3 enfants ou plus, nés ou élevés.

Bon à savoir : si vous avez droit aux deux majorations, seule la plus avantageuse vous sera versée. Elles ne peuvent donc pas être cumulées.

Attention : ce « bonus » est attribué selon la présence et la situation des enfants au moment précis où vous prenez votre retraite. Si vous avez un enfant ou si un enfant devient à votre charge après avoir fait votre demande de retraite complémentaire, il n’est pas pris en compte pour la majoration.

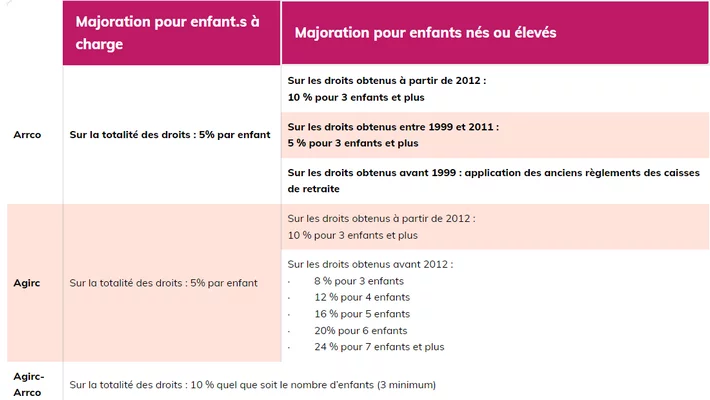

La majoration pour enfant à charge

Un enfant est considéré comme « à charge » aux yeux de l’Agirc-Arrco s’il remplit une de ces conditions :

- Il a moins de 18 ans.

- Il a moins de 25 ans ET il est étudiant, apprenti ou chômeur non indemnisé inscrit à Pôle Emploi.

- Il est invalide (qu’importe son âge) et son invalidité a été reconnue avant 21 ans.

Pour chacun des enfants remplissant un de ces critères, vous avez droit à une majoration de 5 % de vos droits jusqu’à ce qu’il « sorte » des conditions.

La majoration pour enfants nés ou élevés

Les enfants pris en compte par l’Agirc-Arrco sont ceux que vous avez eu, adoptés, élevés ou dont vous êtes le tuteur pendant 9 ans avant leurs 16 ans.

Bon à savoir : un enfant mort-né peut également compter s’il apparait sur un document officiel (acte de naissance ou livret de famille par exemple).

La majoration varie suivant l’année des droits acquis (avant ou après 2019), mais aussi le régime auprès duquel vous avez cotisé (Arrco, Agirc ou Agirc-Arrco). Mais dans tous les cas, elle est limitée à 2 367,78 € à partir du 01/11/2024.

Voici un tableau récapitulatif des différentes majorations pour enfants à charge et pour enfants nés ou élevés :

Source : site de l’Agirc-Arrco

Ce qu’il faut retenir

📚Retrouvez d’autres articles en lien avec la retraite :

Crédit photo : © Richard Villalon / Adobe

Depuis 2019, je dédie ma plume aux aides sociales et aux démarches administratives. Mon objectif : vous offrir un maximum d’informations, tout en vulgarisant ce que j’aime appeler « le langage Caf ». Pour que chacun puisse bénéficier des prestations auxquelles il a droit !

Vous voulez partager votre expérience ?