Crédit Municipal : comment fonctionne ce prêteur sur gage à la française ? Comment le contacter ?

SOMMAIRE

Crédit Municipal : qu’est-ce que c’est ?

Parmi les nombreuses aides en situation de difficulté financière, le crédit municipal est souvent parfaitement inconnu du grand public. Il offre pourtant des avantages non négligeables.

Le seul prêteur sur gages autorisé en France

En France, et contrairement à d’autres pays, les prêteurs sur gages privés sont interdits. Seules les caisses de Crédit Municipal, des établissements publics gérés par l’État et les collectivités locales, peuvent proposer ce type de crédit bien particulier.

Et cela ne date pas d’hier puisque la première à voir le jour est celle de Bordeaux, en 1801. À l’époque, le terme de Mont de Piété était d’usage, mais le principe restait le même : n’importe qui pouvait déposer un bien en échange d’argent. Si la somme perçue était remboursée sous quelques mois et le dépositaire pouvait alors récupérer son objet. Dans le cas contraire, ledit bien était vendu aux enchères publiques. Mais nous reviendrons sur le mode de fonctionnement du prêt sur gage un peu plus loin dans cet article.

À l’heure actuelle, le Crédit Municipal est implanté dans de très nombreuses villes dans l’Hexagone (voir l’annuaire). Même s’il est moins connu que les banques et organismes de prêts divers et variés, il n’en reste pas une solution pour faire un crédit. Mieux, c’est un acteur clé de l’inclusion financière puisque tout le monde peut faire un prêt sur gage : aucune garantie ni aucun critère d’éligibilité ne sont imposés !

Voici un reportage sur le crédit municipal de Lille par France Télévision

Les différences entre Crédit Municipal et banques traditionnelles

Si vous avez besoin d’argent, vous avez deux solutions : vous tournez vers les établissements bancaires pour contracter un crédit à la consommation ou vous rendre dans un Crédit Municipal.

Pour bien faire la distinction entre ces deux organismes, voici un tableau récapitulatif :

Crédit Municipal

Banque traditionnelle

Statut et mission

Établissement public avec une mission sociale : il offre des solutions de financement accessibles au plus grand nombre, notamment grâce au prêt sur gage.

Institution privée ou coopérative : elle a pour but de générer un maximum de profits. Pour ce faire, elle propose de très nombreux services financiers (crédits, épargne, investissements), mais pas à n’importe qui.

Types de prêts

Le prêt sur gage est la spécialité des caisses de Crédit Municipal. Certaines proposent également des micro-crédits. Attention : les prêts sont uniquement des emprunts de courte durée (moins d’un an).

Crédit immobilier, crédit à la consommation, leasing, micro-crédits… Les banques proposent une myriade de prêts avec des conditions d’accès plus stricts que le Crédit Municipal.

Accessibilité et conditions

Avec sa vocation sociale, le Crédit Municipal est accessible à tous, sans condition de revenus ou de solvabilité. En effet, la garantie se fait par le biais de l’objet mis en gage.

Afin d’être certaine d’être remboursée, la banque exige des garanties financières, des revenus stables et suffisants et une bonne gestion de compte sur plusieurs années.

Taux d’intérêt

Le taux d’intérêt est souvent plus bas que celui proposé par les banques.

À la banque, le taux d’intérêt varie selon le type de prêt et le profil de la personne qui souhaite emprunter.

En bref, le Crédit Municipal est une véritable alternative aux banques traditionnelles et une solution pour celles et ceux qui ne peuvent (ou ne veulent) pas faire de crédit auprès des établissements bancaires classiques (pour cause d’interdit bancaire ou faute de revenus suffisants et stables par exemple).

Le prêt sur gage : comment fonctionne la spécialité des caisses de Crédit Municipal ?

Le principe du prêt sur gage

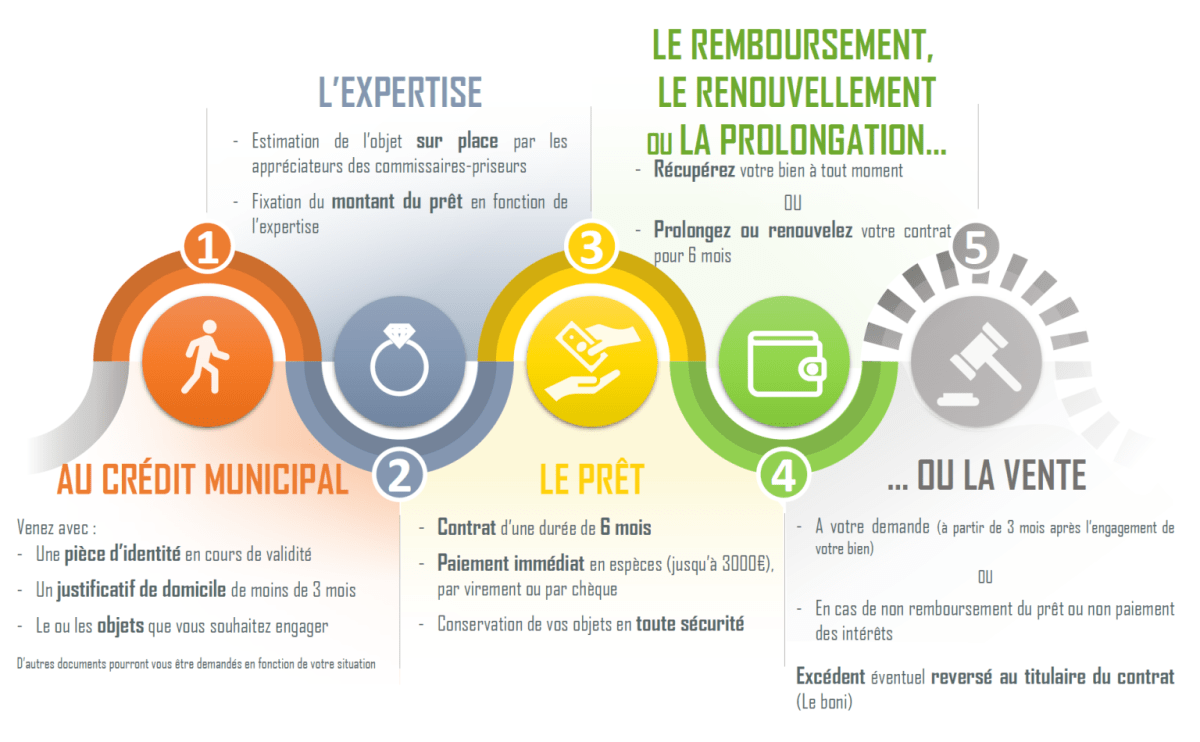

Le prêt sur gage est, comme son nom l’indique, un prêt garanti par un objet de valeur laissé… en gage. En d’autres termes, après le dépôt dudit objet, vous recevrez une somme d’argent (qui dépend de sa valeur). C’est simple, rapide et sans condition de ressources.

Concrètement, pour bénéficier d’un prêt sur gage, il vous suffit de vous rendre dans le Crédit Municipal de votre choix et d’y apporter un bijou, de l’or, un tableau, de l’argenterie, une montre de collection ou tout autre objet de valeur. Un commissaire-priseur va l’estimer et vous donnera immédiatement une somme d’argent en échange. Il n’y a donc pas de délai d’attente. Si le prêt est refusé ou si la proposition ne vous convient pas, vous pourrez récupérer votre objet.

Bon à savoir : vous recevrez de l’argent en espèces, sauf si la somme versée est supérieure à 3 000 €. Dans ce cas, un chèque ou un virement vous sera donné.

L’objet sera ensuite conservé dans des espaces sécurisés. Vous aurez entre 6 mois et 12 mois (plus rarement 24 mois) pour rembourser le prêt contracté. Mais durant ce laps de temps, vous restez le propriétaire officiel de l’objet déposé en gage.

Une fois votre crédit soldé, c’est-à-dire une fois que vous aurez remboursé ce que vous deviez au Crédit Municipal, vous récupérez votre objet. Dans le cas contraire, une prolongation du crédit est envisageable sur quelques mois. Mais en cas de non-remboursement, l’objet laissé sera vendu aux enchères par le Crédit Municipal. L’argent de la vente servira à rembourser l’organisme.

Pour rappel : en France, seules les caisses de Crédit Municipal ont le droit de pratiquer le prêt sur gage.

Source : Crédit Municipal de Marseille

Les conditions pour faire un prêt sur gage au crédit municipal

C’est bien simple : tout le monde peut faire un prêt sur gage. Aucun critère de ressources, ni aucune garantie financière ne sont imposées. Seule condition, bien évidemment, être propriétaire d’un objet de valeur !

Dans les faits, le Crédit Municipal accueille surtout les personnes qui ne peuvent pas ou ne veulent pas passer par un établissement bancaire ou des organismes de crédit « traditionnels ». Ainsi, si vous êtes fiché Banque de France ou si vous n’avez pas les moyens de payer les mensualités d’un prêt classique, vous pouvez vous tourner vers les caisses de Crédit Municipal.

Pour faire un prêt sur gage, vous aurez besoin d’apporter :

- un justificatif d’identité (carte nationale d’identité, passeport, titre de séjour en cours de validité) ;

- un justificatif de domicile de moins de 3 mois (facture d’électricité ou d’abonnement Internet, etc.) ;

- l’objet que vous souhaitez déposer ;

- le justificatif de propriété dudit objet (pour certains objets comme la maroquinerie de luxe, les vélos neufs depuis 2021, etc.).

Les objets qui peuvent être mis en gage

Concernant les objets pour le prêt à gage, vous vous en doutez sûrement, mais il n’est pas possible de laisser n’importe quoi en garantie. Chaque Crédit Municipal a ses propres modalités, mais certains items reviennent souvent.

En voici une liste non exhaustive :

- Bijoux en or 18 et 14 carats, en platine ou en argent signé : colliers, sautoirs, bracelets, médailles, pendentifs, boucles d’oreilles, chaînes giletières, bagues, etc.

- Bijoux de créateurs : colliers, bracelets, pendentifs, boucles d’oreilles, etc.

- Montres : montres de grande marque uniquement avec certificat (Rolex, Breitling, Bell & Ross, Baume & Mercier, Jaeger Lecoultre, Cartier, Chanel, Piaget, etc.).

- Diamants montés sur bijoux ou sous scellé (avec certificat de laboratoire).

- Perles fines ou de culture montées en collier ou en bracelet.

- Grands crus classés, cognacs et champagnes

- Pièces de monnaie or et argent

- Lingotins et lingots munis de leur bon d’essai et d’un acte de propriété.

- Argenterie massive : services d’argenterie (minimum de 6 exemplaires de chaque couvert), pièces de forme (cafetières, théières, sucriers, plats, etc. )

- Métal argenté : ménagères complètes uniquement et de marque (exemple : Christofle, Ercuis, etc.) Aucune pièce dépareillée ou usée.

- Horlogerie : tous modèles.

- Verrerie de collection : des marques comme Daum, Gallé, Lalique, etc.

- Cristallerie : des marques comme Baccarat, Saint-Louis, etc.

- Céramiques : faïences de marque (Gien, Longwy, Vieillard, pièces du XVIIIe et de grands céramistes XXe), services en porcelaine signés par exemple Havilland, Tharaud, Wedgwood, Bernardaud.

- Objets d’art, antiquité et bibelots : objets anciens et en bon état.

- Tableaux : lithographies ou huiles sur toile ou sur panneau en parfait état (artistes cotés sur le marché de l’art). Pas de gravure ni de reproduction.

- Statues : marbres, bronzes et régules d’artistes cotés modernes ou anciens ayant une valeur sur le marché de l’art.

- Instruments de musique (guitares, trompettes, saxophones, violons) de grande marque, avec factures.

- Livres de collection (ex : édition rare de La Pléiade en bon état…).

- Maroquinerie : sacs, pochettes, portefeuilles de grandes maisons de luxe (Hermès, Vuitton, Lancel), uniquement avec factures et si possible emballage.

- Accessoires de mode : foulards uniquement de grandes marques comme Hermès ou Chanel, et en bon état.

- Objets vintage : objets vintage des années 50 à 70.

- Stylos et briquets signés (par ex : Montblanc)

- Vélos (avec facture et certificat de propriété pour les vélos neufs depuis 2021)

- Mobilier d’époque ou de designer

- Tapis et tapisseries

- Cartes Magic et Pokémon, en excellent état, gradées de 9/9,5/10 et dans un boîtier scellé

- Planches de bande dessinée originales

- Consoles et jeux vidéo Nintendo, Sega et Sony mis en vente jusqu’en 2000. Kit complet, état de fonctionnement initial et boîte d’origine (manette d’origine, notice et connectique). Jeux vidéo complets avec boîte d’origine.

- Figurines de 1970 à 2005 (Star Wars, Marvel, DC Comics, etc.). Excellent état avec boîte d’origine

Les bijoux et les montres

Les grands vins et autres alcools

L’or et l’argent

L’argenterie et l’horlogerie

Les verres, la cristallerie, les faïences et les céramiques

Les objets d’art (peinture, sculpture, musique)

Les pièces de mode

Autres

Bon à savoir : pour les vêtements, les chaussures et la maroquinerie, seuls les objets non tâchés et peu usés peuvent être déposés en gage.

Un doute ? N’hésitez pas à contacter directement le Crédit Municipal de votre ville pour savoir si l’objet que vous possédez peut faire l’objet d’un prêt sur gage.

Le contrat de prêt sur gage

Comme pour tout crédit, vous allez devoir signer un contrat de prêt sur gage. Ce document est établi par écrit lors du dépôt de votre objet et atteste de votre engagement à rembourser votre prêt en temps et en heure.

De nombreuses informations sont stipulées sur le contrat, notamment :

- le montant du prêt que vous obtenez en fonction de la valeur de l’objet déposé (généralement, inférieur ou égal à 2/3 e de la valeur estimée — pour les objets en platine, en or ou en argent, inférieur ou égal à 4/5 e de la valeur estimée) ;

- le taux d’intérêt du prêt sur gage (il est fixé par chaque Crédit Municipal et reste bien inférieur aux taux d’intérêt pratiqués dans les établissements bancaires traditionnels) ;

- les éventuels frais de garde de l’objet déposé (généralement 1 % de frais de garde — hors objet dont la valeur est inférieure à 500 €) ;

- la durée du prêt sur gage (souvent entre 6 mois et 1 an, plus rarement 24 mois).

Bon à savoir : il n’y a pas de droit de rétraction pour le prêt sur gage. En d’autres termes, cela signifie qu’une fois que vous avez signé le contrat, vous ne pouvez pas faire marche arrière.

Le remboursement du prêt sur gage

Comme tout crédit, votre prêt sur gage vous engage et doit être remboursé.

Pour ce faire, deux possibilités :

- rembourser le prêt (intérêts inclus) en totalité à la date de fin prévue dans votre contrat ;

- rembourser en plusieurs fois la somme totale due (pas forcément tous les mois si cela ne vous arrange pas).

Bon à savoir : le remboursement peut se faire en espèces ou en nature (= la remise d’un autre objet de valeur qui, lui, ne servira pas de garantie et ne vous sera donc pas rendu — c’est une monnaie d’échange).

Vous pourrez ensuite récupérer votre objet laissé en garantie.

En revanche, si à la fin de votre contrat de prêt sur gage, vous n’avez pas remboursé votre crédit, vous pouvez demander une prolongation de sa durée. Ce n’est possible qu’une seule et unique fois. À la dernière échéance, si vous ne pouvez toujours pas rembourser ce que vous devez au Crédit Municipal, celui-ci mettra votre objet aux enchères. Le résultat de la vente aux enchères permettra de rembourser le prêt et les intérêts et vous n’aurez, de votre côté, plus rien à payer.

Bon à savoir : si l’objet est vendu plus cher que le prêt et les intérêts, le surplus vous sera reversé. À l’inverse, s’il manque de l’argent, rien ne vous sera réclamé.

Caisses de Crédit Municipal : quels sont les autres services proposés ?

Les micro-crédits

Le Crédit Municipal propose, en plus du prêt sur gage, des crédits plus « classiques » comme les micro-crédits. Ces derniers sont réservés aux personnes n’ayant pas accès aux banques traditionnelles, souvent bénéficiaires de minimas sociaux (bénéficiaires du RSA, du minimum vieillesse (ASPA), étudiants, travailleurs précaires, etc.). Ils ne dépassent généralement pas la somme de 8 000 € et permettent de financer l’achat d’une voiture ou d’électroménager, une formation ou encore de régler une facture d’optique ou dentaire.

Pour en faire la demande, il suffit de contacter le Crédit Municipal pour prendre rendez-vous et constituer votre dossier.

Le rachat de crédits

Comme son nom l’indique, un regroupement de crédits (ou rachat de crédits) permet de réunir plusieurs crédits afin de rallonger la période de remboursement et donc, mécaniquement de faire baisser le montant des mensualités.

Généralement, les caisses de Crédit Municipal couvrent des dettes grimpant jusqu’à 30 000 € et proposent des durées de remboursement entre 3 ans et 5 ans.

Par exemple : vous avez un prêt voiture de 200 €, un crédit à la consommation pour votre nouvelle machine à laver et votre nouveau frigo de 290 € et un prêt travaux de 150 €. Il vous reste 11 000 € à rembourser. Au lieu de devoir rembourser 640 € par mois, le rachat de crédits vous permettra de basculer sur des mensualités de 207 € par mois sur 5 ans.

Pour mettre en place un regroupement de crédits, contactez un conseiller du Crédit Municipal afin de prendre rendez-vous. Un certain nombre de justificatifs (avis d’imposition, relevés de compte des 3 derniers mois, attestations de capital restant dû et offres de prêt initial, etc.) devront être apportés sur place pour obtenir une proposition de rachat dans les plus brefs délais.

L’épargne

Certains Crédits Municipaux proposent des livrets d’épargne avec des taux avantageux comme :

- Le Crédit Municipal de Paris et son Livret Solidarité à 2 % qui permet aux particuliers de placer leur argent tout en contribuant à une mission sociale puisque les fonds collectés servent à financer l’activité de prêt sur gage du Crédit Municipal.

- Le Crédit Municipal de Lyon et son livret d’épargne solidaire labellisé Finansol qui permet aux épargnants de reverser une partie ou la totalité de leurs intérêts à une association partenaire. L’organisme propose également les plus traditionnels Livret de Développement Durable Solidaire (LDDS) et livret A.

Pour en savoir plus, n’hésitez pas à vous rendre directement sur le site web de votre Crédit Municipal.

Les ventes aux enchères

Vous l’avez compris, les ventes aux enchères permettent aux caisses du Crédit Municipal de récupérer l’argent des prêts sur gage qui n’ont pas été remboursés.

Les ventes sont publiques (= tout le monde peut donc s’y rendre et enchérir) et peuvent se dérouler en présentiel (dans une salle des ventes) ou en ligne. Un catalogue des objets mis en vente ainsi que le calendrier des futures enchères sont disponibles sur les sites du Crédit Municipal.

Pour participer, il suffit de vous inscrire et de respecter les règles établies : horaires, prix minimum, moyens de paiements, impossibilité de réclamation, etc.

Annuaire Crédit Municipal : où faire un prêt sur gage ?

Vous voulez faire un prêt sur gage ? Vous trouverez les coordonnées dans l’annuaire des caisses de Crédit Municipal.

Il en existe 44 à :

- Ajaccio

- Angers

- Arles

- Auxerre

- Avignon

- Bastia

- Belfort

- Besançon

- Bordeaux

- Boulogne-sur-Mer

- Cannes

- Carcassonne

- Carpentras

- Clermont-Ferrand

- Dijon

- Grenoble

- Lille

- Limoges

- Lyon

- Mâcon

- Marseille

- Menton

- Montauban

- Montpellier

- Mulhouse

- Nancy

- Nantes

- Nice

- Nîmes

- Orléans

- Paris

- Pau

- Perpignan

- Puget-sur-Argens

- Reims

- Rennes

- Roubaix

- Rouen

- Saint-Étienne

- Strasbourg

- Toulon

- Toulouse

- Tours

- Valence

D’autres articles sont susceptibles de vous intéresser :

- RDV assistante sociale : qui contacter ?

- CCAS : quelles sont les aides proposées ?

- Les prêts Caf : que peut-on financer ?

- Comment obtenir l’aide alimentaire ?

- Dossier de surendettement : quand faut-il y recourir ?

- Aide exceptionnelle de la Caf

- Vous êtes en situation de précarité énergétique ? les solutions

- Quelles sont aides accessibles quand on gagne un petit salaire ?

- Quelles aides peuvent être proposées par votre département ?

Crédit photo : © Studio Romantic / Adobe

Depuis 2019, je dédie ma plume aux aides sociales et aux démarches administratives. Mon objectif : vous offrir un maximum d’informations, tout en vulgarisant ce que j’aime appeler « le langage Caf ». Pour que chacun puisse bénéficier des prestations auxquelles il a droit !

Vous voulez partager votre expérience ?