Argent placé et RSA : Comment déclarer votre épargne pour optimiser vos droits ?

SOMMAIRE

RSA et épargne : quels sont les revenus pris en compte ?

Quand on parle d’argent épargné, on parle des économies faites petit à petit. Pour tous, il s’agit de sommes mises de côté régulièrement ou non et qu’on souhaite mettre à l’abri pour le jour où on en aura besoin (études des enfants, réparation ou changement de voiture, déménagement, soins non-pris en charge, perte d’autonomie possible avec l’avancée en âge, réalisation d’un projet …).

Cet argent peut venir indifféremment d’une prime de licenciement, d’un gain obtenu en faisant des heures supplémentaires, d’une part d’héritage ou encore de petites sommes épargnées sur le budget mensuel.

Pour tenir un budget raisonnable, il paraît vite intéressant de différencier physiquement l’argent à utiliser pour la vie de tous les jours des sommes qu’on réserve en cas de coup dur ou de projet. Cela se traduit alors par le placement des sommes réservées pour l’avenir sur des comptes d’épargne.

RSA et épargne disponible : de quelles économies parle-t-on ?

Qu’appelle-t-on épargne disponible ?

L’épargne disponible concerne tous les comptes ou livrets qui vous permettent de récupérer à la demande les sommes que vous y avez déposées.

C’est le cas des livrets rémunérés suivants :

- Le livret A

- Le LDDS, livret à développement durable et solidaire

- Le LEP, livret d’épargne populaire

- Le livret Jeune

- Le CEL, compte d’épargne logement

- …

L’ensemble de ces produits bancaires procure des intérêts qui vous sont versés annuellement. Le taux d’intérêt est fixé par la loi et redéfini chaque année. On parle alors de capitaux générant des revenus encore nommés plus-values.

On parle alors ici d’“ÉPARGNE PRODUCTRICE DE REVENUS”. Le jour où vous percevez les intérêts liés à votre épargne, ils vous appartiennent et vous pouvez les dépenser. Si vous n’y touchez pas, ils viennent tout simplement augmenter votre capital d’épargne.

Argent placé et RSA : ce qu’il faut savoir

Qu’appelle-t-on argent placé ?

L’épargne placée regroupe les capitaux que vous mettez de côté pour une durée minimale définie et qui n’est donc pas disponible ou du moins pas gratuitement. Les taux d’intérêt de ces placements peuvent être fixes ou évolutifs.

C’est le cas des produits financiers suivants :

- Le plan d’épargne-logement, PEL

- L’assurance-vie

- Le Plan d’épargne en actions, PEA

- …

Ces placements génèrent des intérêts qui sont généralement capitalisés au fil du temps ; toutefois, ils ne sont pas disponibles sans rachat ou avant l’échéance, ce qui explique l’application par la CAF d’un revenu forfaitaire de 3 % tant que les fonds restent bloqués

Il s’agit donc de bien faire la différence entre ce qu’on nomme :

- Le “CAPITAL ÉPARGNE” qui désigne les sommes qui vous appartiennent et que vous confiez à votre banquier. Ce dernier saura bien les utiliser afin d’en retirer des bénéfices. C’est donc comme si vous prêtiez votre épargne à votre établissement bancaire qui vous verse des intérêts en contrepartie.

- Les “REVENUS DE L’ÉPARGNE” qui désigne les intérêts produits par votre épargne. Ils sont parfois désignés sous le terme de “PLUS-VALUE”. Ce sont les revenus que vous percevez annuellement pour ce qui concerne l’épargne disponible et au terme de votre engagement pour l’épargne placée.

Dans le cas de l’épargne placée, il s’agit d’une “ÉPARGNE NON-PRODUCTRICE DE REVENUS” et vous ne percevez pas d’intérêts sur votre compte avant l’échéance du contrat en général au bout de plusieurs années.

Maintenant que nous avons fait un tour des différentes épargnes, nous pouvons aborder les revenus d’épargne à déclarer pour les demandeurs ou allocataires du RSA.

RSA et revenus d’épargnes : que doit-on déclarer ?

Selon le type d’épargne dont vous disposez (placé et/ou disponible), la CAF applique un taux différent afin de calculer le RSA dont vous pouvez bénéficier (y compris pour le RSA parent isolé).

Ce qui est retenu pour calculer le RSA :

- Pour l’épargne disponible : c’est le taux effectif d’intérêts

- Pour l’épargne placée : un taux annuel fictif de 3% est appliqué, qui correspond à un taux d’intérêt fictif de 0,75% par trimestre soit 0,25% par mois

Une injustice pour les allocataires qui détiennent de l’épargne placée

Pour l’argent placé, la CAF ne retient pas le taux réel que vous rapporte votre épargne, mais bien un taux de 3%.

Cela représente une injustice pour certains allocataires qui se voient appliquer un taux “fictif” qui ne correspond pas à la réalité.

À titre d’exemple, un contrat d’assurance vie rapportait 1,15% en 2020. Et pourtant, avec la règle de l’argent placé = taux fictif, 3% sont retenus pour le calcul du RSA. En 2023, le rendement moyen des contrats d’assurance vie en euros tournait autour de 2 %. Pourtant, la CAF applique toujours le taux fictif de 3 % pour le RSA, ce qui illustre bien l’écart entre la règle et la réalité.

Madame la ministre des Affaires sociales est interpellée à l’Assemblée Nationale sur la réglementation et les modalités de calcul du RSA socle au regard des revenus de l’épargne dans son ensemble. La réponse est claire en ce qui concerne la prise en compte des différents capitaux et des intérêts de l’épargne pour le calcul du RSA.

Source : extrait de la réponse apportée par la ministre des Affaires sociales en 2016.

À noter : il ressort également de cette intervention que les sommes présentes sur un compte courant, sauf entrée d’argent spécifique comme un héritage, une vente d’objets…, ne sont pas à déclarer et n’entrent pas dans le calcul du droit au RSA ni de son montant.

Que se passe-t-il à la fin du contrat d’épargne (assurance vie, PEL, etc.) ?

Pendant toute la durée du contrat, la CAF applique un taux forfaitaire fictif de 3 % par an sur le capital placé pour calculer vos droits au RSA. Cette règle s’applique même si vous ne touchez pas encore les intérêts (par exemple dans le cas d’une assurance vie non rachetée).

À la fin du contrat, lorsque les intérêts sont réellement versés, ceux-ci doivent être déclarés comme des ressources à la CAF. Ils viennent donc s’ajouter aux autres revenus pris en compte pour le calcul du RSA.

Cela ne constitue pas une “double retenue” :

- Pendant le contrat, la CAF évalue de manière forfaitaire un revenu fictif (3 % du capital).

- Au terme du contrat, ce sont les intérêts réellement perçus qui doivent être déclarés. Ils remplacent alors l’évaluation forfaitaire.

En pratique, cela signifie que vous n’êtes pas “quitte” avec les 3 % fictifs une fois le contrat clos : les revenus réels générés par votre placement sont bien pris en compte à ce moment-là.

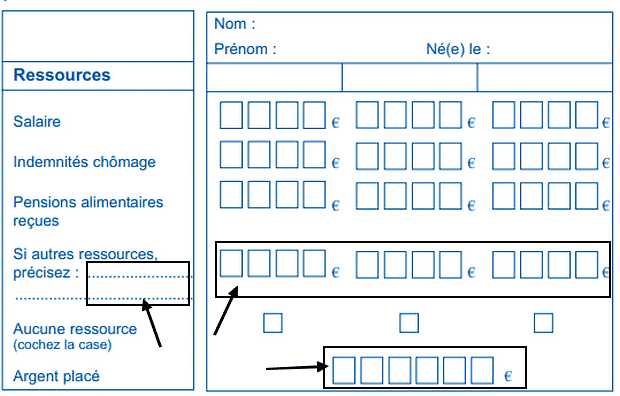

RSA et déclaration d’épargne : où l’indiquer ?

Le montant total des sommes détenues en épargne est à renseigner pour chaque membre du foyer sur la déclaration trimestrielle RSA* :

- À la ligne “Argent placé” : déclarez le montant de votre capital. Un taux de 0,25% par mois sera appliqué (3% à l’année).

- Dans “autres ressources” pour l’épargne disponible : indiquez le montant des intérêts perçus au titre de l’épargne disponible pour chaque membre composant le foyer pour le mois où ils sont versés.

* Source officielle de la CAF du Puy-de-Dôme (page 3)

En ce qui concerne l’enfant mineur qui détient une épargne, celle-ci est à déclarer en son nom si l’épargne est bloquée. Si l’épargne est disponible, elle est à déclarer au nom d’un des parents ou du tuteur légal. Les ressources doivent être déclarées le mois de leur perception et pour chaque membre du foyer dans la DTR.

Notre conseil

N’hésitez pas en cas de modification du montant de votre épargne, à préciser la nature de l’évolution. Faites-le en détail sur une feuille complémentaire que vous joignez à votre DTR.

En effet, la CAF se base sur vos déclarations pour calculer le montant de votre prestation tant que votre organisme de gestion n’effectue pas de contrôle de votre situation.

Si vous constatez que vos droits ne sont pas respectés (application du taux de 3% au lieu du taux effectif), contactez la CAF afin de régler le problème.

Sachez qu’en cas de contrôle CAF à domicile, ils peuvent demander un droit de communication avec vos établissements bancaires. Prenez les devants et déclarez tout changement de situation quand il se produit, en cas de succession par exemple (toutes les infos sur le RSA et la succession). En revanche, le RSA est non imposable. Enfin, sachez qu’une hausse du RSA intervient chaque année.

RSA épargne à déclarer : particularités de certains départements

Le RSA est une disposition nationale. Pour ce qui concerne l’épargne des demandeurs ou des allocataires du RSA, la réglementation vaut pour tous les français, hormis les résidents de quelques territoires d’outre-mer pour qui les modalités sont différentes.

Cependant, et contrairement à tout ce que vous avez pu lire précédemment dans cet article, certains départements appliquent des règles différentes concernant le traitement de l’épargne en tant que ressource à déclarer.

À la question qui concerne les revenus de l’épargne, le ministère des Solidarités et de la Santé répond très clairement que le capital, bien que à déclarer, n’est pas pris en compte dans le calcul pour le droit au revenu de solidarité active.

Et pourtant quelques départements ont créé d’autres critères d’éligibilité au RSA qui imposent un plafond d’épargne. Ces nouvelles contraintes, qui sortent du cadre légal, ont pour conséquence de refuser le RSA ou d’en suspendre le versement pour raison de dépassement de seuils d’épargne. Qu’il s’agisse d’économies de précaution ou bien d’argent mis de côté pour sortir de la précarité en créant sa propre activité professionnelle par exemple, rien dans la loi du 1er décembre 2008 qui instaure le RSA n’autorise les départements à se comporter de cette façon.

Ainsi, si 8 départements français se sont lancés sur cette voie, à la date du 28 septembre 2020 seuls 4 d’entre eux maintiennent le critère du plafond d’épargne pour statuer sur le droit au RSA.

Ces 4 collectivités territoriales sont :

- La Manche : un plafond d’épargne de 23.000 euros

- L’Orne fixe une épargne maximale de 15.000 euros

- Les Pyrénées-Orientales : 23.000 euros pour une personne seule et 46.000 euros pour un couple

- L’Hérault impose un montant maximum d’économies à 50.000 euros

Depuis 2020, plusieurs décisions de justice ont confirmé que les départements n’ont pas le droit d’imposer un plafond d’épargne pour refuser ou suspendre le RSA. La plupart des CAF concernées ont abandonné cette pratique, même si quelques situations isolées peuvent encore exister.

À Caen, le 1er février 2019, le tribunal administratif a été saisi par une personne spoliée de son droit au RSA. Cette personne a gagné son procès contre le département de la Manche.

Tant que la justice n’annulera pas les délibérations illégitimes des départements qui fixent un plafond d’épargne comme frein au droit du RSA, chaque demandeur refusé ou allocataire radié devra saisir la justice pour faire valoir ses droits au RSA.

Le site internet du Sénat rapporte qu’une réflexion est en cours actuellement pour envisager une recentralisation du RSA. L’état a déjà repris la main dans les départements de la Guyane, de Mayotte et de la Réunion et se dit prêt à expérimenter une recentralisation du financement du RSA en Seine-Saint-Denis qui est le département le plus pauvre de la France métropolitaine. Une extension de cette recentralisation du financement et de la gestion du RSA par l’état apporterait sans doute une solution à l’inégalité de traitement des français en matière de minima sociaux.

FAQ RSA et épargne : les questions des usagers

Vous avez encore des interrogations sur la déclaration de votre épargne pour le calcul du RSA ? Vous n’êtes pas seul. Pour vous aider à mieux comprendre les règles et les démarches à suivre, nous avons rassemblé ici les questions les plus fréquemment posées par nos lecteurs. Découvrez nos réponses détaillées sur des sujets variés comme l’assurance vie, les livrets d’épargne, ou encore les particularités départementales concernant les plafonds d’épargne.

Dois-je déclarer mon assurance vie pour le RSA ?

Oui. L’assurance vie est considérée comme de l’épargne placée : la CAF applique un taux fictif de 3 % par an sur le capital déclaré, même si vous n’avez pas retiré d’argent.

Les livrets réglementés (Livret A, LDDS, LEP) influencent-ils le montant du RSA ?

Oui, mais uniquement via les intérêts réellement perçus. Le capital n’est pas pris en compte, sauf cas particuliers illégaux dans certains départements.

Que se passe-t-il si je rachète partiellement mon assurance vie ?

En cas de rachat total ou partiel, les sommes retirées et les intérêts associés doivent être déclarés comme ressources dans votre DTR (déclaration trimestrielle RSA).

L’épargne sur un PEL ou un PEA compte-t-elle dans mes droits au RSA ?

Oui. Le PEL et le PEA sont traités comme de l’épargne placée : la CAF applique le taux forfaitaire de 3 %, même si les rendements sont inférieurs.

Puis-je perdre mon RSA si j’ai trop d’épargne ?

En principe non, car la loi ne fixe aucun plafond d’épargne. Cependant, certains départements ont tenté d’imposer un seuil (par exemple 15 000 € ou 50 000 €). Ces pratiques ont été jugées illégales par la justice.

Dois-je déclarer l’épargne de mes enfants mineurs pour le RSA ?

Oui, mais la règle diffère selon le type d’épargne :

- Épargne disponible → déclarée au nom du parent/tuteur.

- Épargne bloquée → déclarée au nom de l’enfant.

Quand sont pris en compte les intérêts d’un LEP ?

Les intérêts sont établis au 31 décembre et sont à déclarer.

Crédit photo : © Léna Constantin / Adobe

Depuis mon entrée dans l’équipe du site aide-sociale.fr en 2018, j’ai à cœur de partager ma connaissance des aides sociales existantes et des démarches administratives. Je m’y emploie en les expliquant de la façon la plus exacte et la plus claire possible afin de les rendre accessibles à tous.

Vous voulez partager votre expérience ?