Les modalités et conditions du prêt à taux zéro (PTZ) sont revues chaque année. Cet article est à jour et tient compte des dernières évolutions du dispositif, à savoir :

- La prolongation du prêt à taux zéro (PTZ) en 2022 et jusqu’au 31 décembre 2023 (cf article 87 de la loi de finances pour 2022)

- Le maintien des conditions et modalités du PTZ de 2021 pour 2022 (cf décret n° 2021-1863 du 28 décembre 2021)

- La mise en application, depuis le 1er janvier 202, des exigences de performance énergétique pour les logements anciens (cf décret n° 2020-9 du 6 janvier 2020)

À noter : initialement prévue pour janvier 2022, la modification de la prise en compte de ressources des personnes souhaitant souscrire un PTZ est repoussée d’un an.

Il existe de nombreux dispositifs

Il existe de nombreux dispositifs PTZ : en quoi consiste le crédit 0% pour l’achat d’un logement ?

Créé en 1995, le prêt à taux 0 a été mis en place par le gouvernement afin de faciliter l’accès à la propriété pour les personnes bénéficiant de revenus modestes.

Créé en 1995, le prêt à taux 0 a été mis en place par le gouvernement afin de faciliter l’accès à la propriété pour les personnes bénéficiant de revenus modestes.

Comme indique sa dénomination, il s’agit d’un crédit dont les intérêts sont à zéro, car pris en charge par l’État, et sans frais de dossier. Depuis 2011, il s’appelle PTZ+.

Le PTZ permet d’acquérir, au choix :

- Un logement neuf en vue d’une première occupation

- Un logement à construire

- Un local à aménager pour le transformer en logement

- Un logement ancien (achevé depuis plus de 5 ans) avec des travaux d’amélioration à réaliser

- Un logement social avec ou sans travaux dans lequel le demandeur habite

Le crédit ne permet pas de prendre en charge la totalité de l’achat immobilier (voir la partie montant). Il est plafonné entre 10% et 40% du montant de l’opération (selon la zone géographique et la nature du bien). Il doit être complété avec un apport personnel ou un autre prêt bancaire. Découvrez la partie sur le cumul PTZ avec d’autres prêts.

Le montant du Prêt à taux 0 accordé dépend de la zone géographique du logement et des ressources du demandeur. Des plafonds de revenus doivent être respectés. La demande peut se faire dans l’une des différentes banques partenaires du PTZ.

Les modalités de remboursement sont adaptées au demandeur. La durée s’échelonne jusqu’à 25 ans et comprend une période de différé et une période de remboursement effective (en savoir plus dans cette partie).

Attention : le prêt à taux 0 est accordé aux primo-accédants (propriétaire pour la première fois) ou aux personnes n’ayant pas été propriétaires de leur logement au cours des 2 ans précédant la demande.

Conditions du prêt à taux zéro en 2022 et logements concernés

Le prêt à taux 0 ne s’adresse pas à toutes les personnes qui souhaitent acheter un logement. Le demandeur doit respecter plusieurs conditions et le logement doit être éligible au PTZ.

Les conditions du PTZ concernant le demandeur

Le crédit à taux 0 a pour objectif de faciliter l’accès à la propriété pour les personnes qui se trouvent dans l’une de ces 2 situations :

- Personnes souhaitant devenir propriétaires de leur logement pour la première fois

- Personnes déclarant ne pas avoir été propriétaires au cours des 2 dernières années

Toutefois, cette condition s’annule si :

- Un des occupants du logement est en situation de handicap et se trouve dans l’une de ces situations : en possession d’une carte mobilité inclusion (mention “invalidité”), d’une carte invalidité de 2ème ou 3ème catégorie (incapacité absolue de travailler) ou bénéficiaire de l’AAH ou de l’AEEH

- Un des occupants a l’usufruit ou la nue-propriété de sa résidence principale

- Un des occupants a subi la destruction définitive de son logement dans le cadre d’une catastrophe naturelle : dans ce cas, la demande doit être faite dans les 2 ans suivant la publication de l’arrêté

Par ailleurs, le demandeur doit respecter des conditions de ressources qui varient en fonction du nombre de personnes résidant dans le logement concerné et de la zone où se situe ce logement (voir plus bas).

Prêt à taux zéro et les conditions liées au logement

Des délais d’occupation de la résidence principale concernée doivent être respectés. Pour obtenir le prêt à taux zéro, vous devez :

- Occuper le logement en tant que résidence principale (soit au moins 8 mois par an) au plus tard 1 an après l’achat ou la rénovation

- Dans les 6 ans qui suivent l’obtention du prêt, sauf pour certains cas particuliers que vous pouvez consulter sur ce lien

Un logement qui a fait l’objet d’un achat à l’aide du crédit à taux 0 ne pourra être mis en location que 6 ans après le versement du prêt, sauf cas très particulier : divorce, mutation, reconnaissance d’invalidité, chômage depuis plus d’une année.

De plus, lorsque des travaux sont à réaliser, ces derniers ne doivent pas débuter avant l’obtention du PTZ, et ce quelque soit le type de logement (ancien, neuf, etc.).

Conditions particulières du PTZ pour les logements anciens

Sachez que des conditions supplémentaires s’appliquent pour les logements anciens. Pour souscrire un prêt à taux zéro lors de l’achat d’un logement ancien, il faut :

- Que des travaux d’amélioration soient réalisés et qu’ils représentent au moins 25% du coût total de l’opération

- Que le logement concerné respecte, avant ou après travaux, un certain niveau de performance énergétique :

- Si l’offre de PTZ a été émise avant le 30 avril 2022 : le logement doit respecter, avant ou après travaux, une consommation énergétique inférieure à 331 kWh/m². Cette évaluation se base sur les usages de l’énergie pour le chauffage, la production d’eau chaude sanitaire et le refroidissement (cf arrêté du 30 décembre 2010)

- Si l’offre de PTZ est émise à partir du 1er mai 2022 : le logement doit respecter, avant ou après travaux, soit un niveau de performance minimal correspondant à la classe E, soit une consommation conventionnelle en énergie primaire du logement avant travaux inférieure à 331 kWh/m2/an (nécessite de disposer d’un DPE réalisé avant le 30 juin 2021 et en cours de validité), soit à titre exceptionnel jusqu’au 31 août 2022, une consommation conventionnelle en énergie primaire du logement après travaux inférieure à 331 kWh/m2/an justifiée par la fourniture d’une évaluation énergétique (cf arrêté du 28 avril 2022)

- Que le logement concerné se trouve en zone B2 ou en zone C : vous pouvez utiliser ce simulateur pour connaître la zone de votre logement

Quels sont plafonds de ressources selon votre zone PTZ ?

Pour déterminer si vous êtes éligible ou non au PTZ, c’est le revenu fiscal de référence de l’année N-2 du demandeur et des personnes destinées à occuper le logement qui est pris en compte. Pour une demande de PTZ en 2022, c’est le RFR de 2020 qui sera étudié.

Les plafonds de ressources à respecter dépendent de la zone géographique du logement (découvrez le simulateur de zone PTZ). Elles se décomposent en 4 zones distinctes :

- Zone A bis : Paris et 29 agglomérations de la Petite Couronne

- Zone A : l’Île-de-France, la Côte d’Azur et l’agglomération genevoise (partie française)

- Zone B1 : les villes de plus de 250.000 habitants, la grande Couronne parisienne ainsi que les villes dites “chères” comme Bayonne, Annecy, Chambéry, Saint-Malo, La Rochelle, Cluses. Les départements d’outre-mer, la Corse ainsi que les îles non reliées au continent font également partie de cette zone

- Zone B2 : les villes de plus de 50 000 habitants, les autres zones frontalières et littorales chères ou à la limite de l’Île-de-France

- Zone C : toutes les villes ne faisant pas partie d’une autre zone

Plafonds de ressources et montant du PTZ dans l’ancien

Si vous envisagez de financer un logement ancien avec travaux par le biais du PTZ, sachez qu’il doit se situer en zone B2 ou C. De plus, des plafonds de revenus doivent être respectés.

Voici les plafonds de ressources à respecter pour prétendre au PTZ dans l’ancien en 2022 :

| Personnes dans le logement | Zone B2 | Zone C |

|---|---|---|

| 1 | 27.000€ | 24.000€ |

| 2 | 37.800€ | 33.600€ |

| 3 | 45.900€ | 40.800€ |

| 4 | 54.000€ | 48.000€ |

| 5 | 62.100€ | 55.200€ |

| 6 | 70.200€ | 62.400€ |

| 7 | 78.300€ | 69.600€ |

| 8 et plus | 86.400€ | 76.800€ |

Le PTZ pour les logements anciens permet de prendre en charge 40% du coût de l’opération pour les zones B2 et C. cependant, il existe un plafond de montant de PTZ selon la composition du foyer et votre zone PTZ.

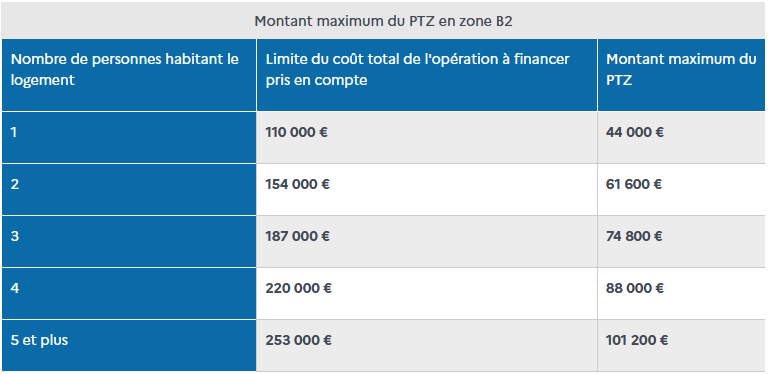

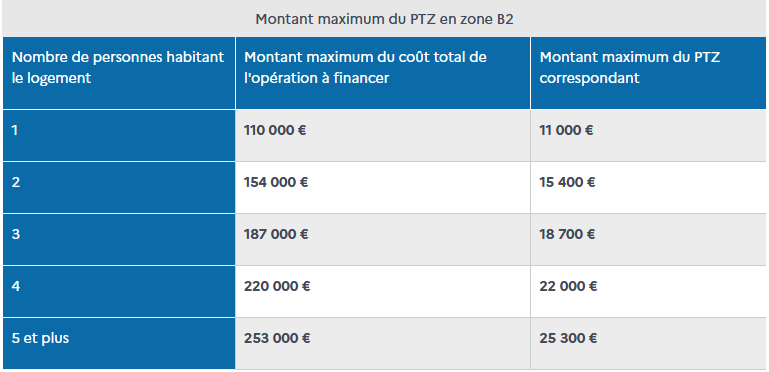

Montants maximums du prêt à taux zéro pour les logements anciens situés en zone B2 :

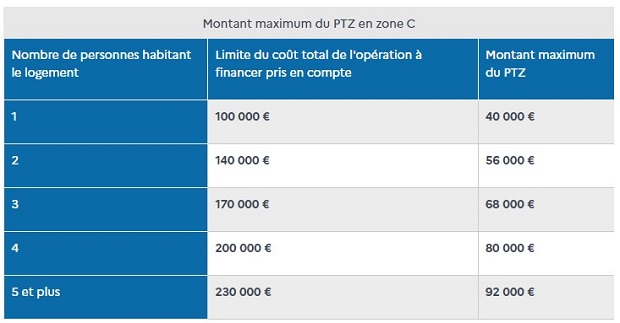

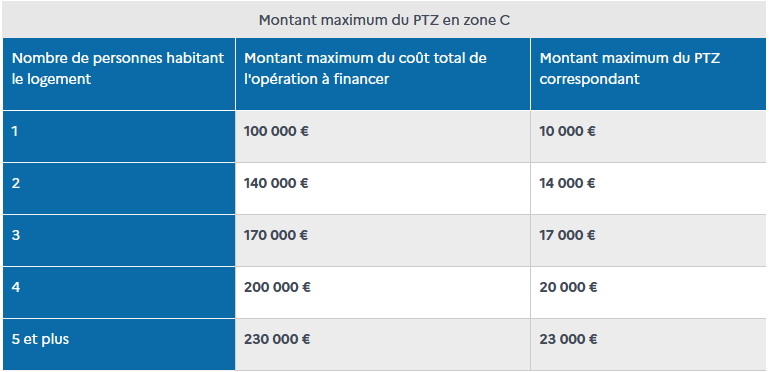

Montants maximums pour les logements anciens situés en zone C :

Plafonds de ressources du PTZ et montant pour un logement neuf

Pour les logements neufs, le prêt à taux 0 peut être accordé, quelle que soit la zone géographique (A, A bis, B et C). En ce qui concerne le montant, il varie entre 20% et 40% du coût total de l’opération à financer (coût TTC) :

- Pour la zone A, A bis ou B1 : le montant du PTZ est de 40%

- Pour la zone B2 ou C : la prise en charge est fixée à 20%

Voici les plafonds de ressources à respecter en 2022 pour souscrire un PTZ lors de l’achat d’un logement neuf :

| Personnes dans le logement | Zone A | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 | 37.000€ | 30.000€ | 27.000€ | 24.000€ |

| 2 | 51.800€ | 42.000€ | 37.800€ | 33.600€ |

| 3 | 62.900€ | 51.000€ | 45.900€ | 40.800€ |

| 4 | 74.000€ | 60.000€ | 54.000€ | 48.000€ |

| 5 | 85.100€ | 69.000€ | 62.100€ | 55.200€ |

| 6 | 96.200€ | 78.000€ | 70.200€ | 62.400€ |

| 7 | 107.300 | 87.000€ | 78.300€ | 69.600€ |

| 8 et plus | 118.400€ | 96.000€ | 86.400€ | 76.800€ |

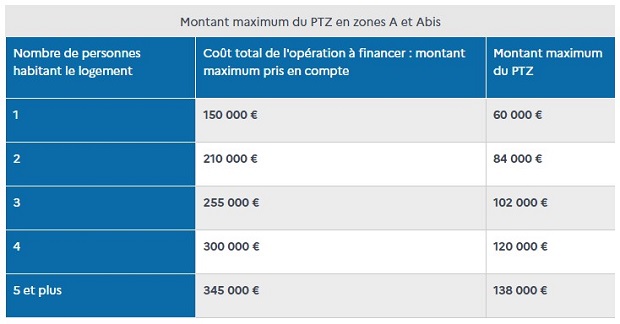

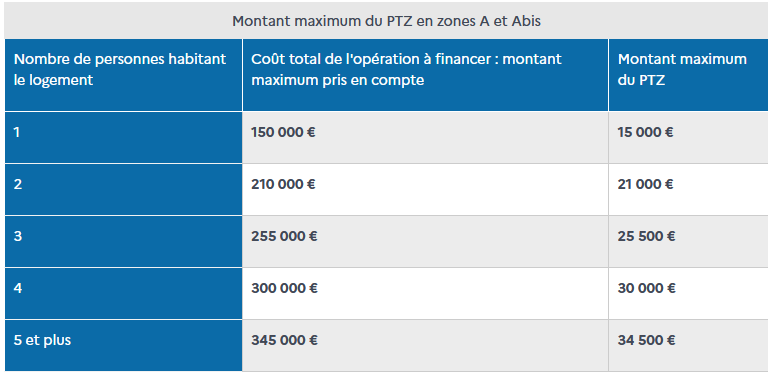

Montants maximums du PTZ 2022 pour les logements neufs situés en zones A et A bis :

À titre d’exemple, une famille de 4 personnes désirant acheter une maison neuve en zone A pourra obtenir une prise en charge de 120.000€ maximum (40% de 300.000 euros) pour un logement dont le prix est de 300.000€ ou plus. Si le bien est au prix de 200.000€, ils obtiendront 80.000€ (200.000 X 0.40).

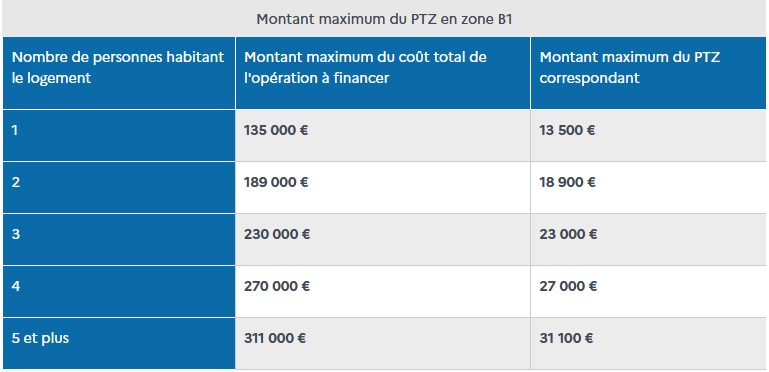

Montants maximums du PTZ 2022 pour les logements neufs situés en zone B1 :

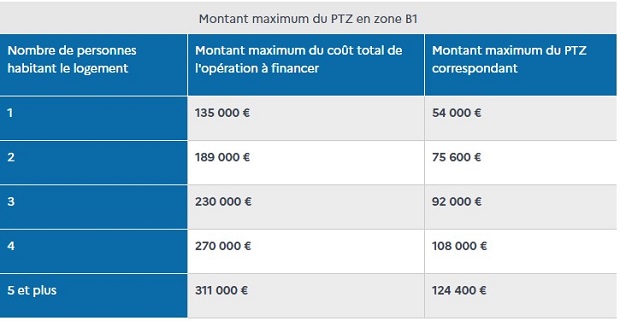

Montants maximums du PTZ 2022 pour les logements neufs situés en zone B2 :

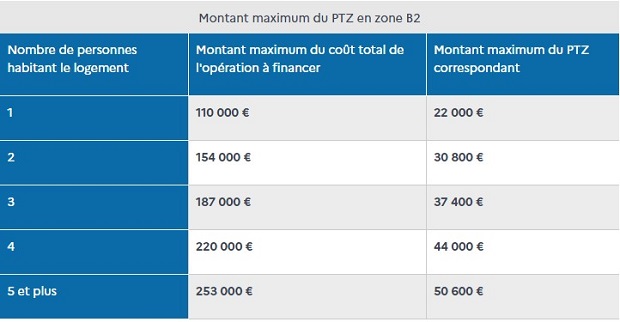

Montants maximums du PTZ 2022 pour les logements neufs situés en zone C :

Acheter un logement social avec le PTZ : montant et plafonds

Le prêt à taux zéro peut être accordé pour acheter un logement social, quelle que soit la zone géographique du logement. Il permet de financer 10% du coût de l’opération.

Plafonds de ressources pour un PTZ lors de l’achat d’un logement social :

| Personnes dans le logement | Zone A | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 | 37.000€ | 30.000€ | 27.000€ | 24.000€ |

| 2 | 51.800€ | 42.000€ | 37.800€ | 33.600€ |

| 3 | 62.900€ | 51.000€ | 45.900€ | 40.800€ |

| 4 | 74.000€ | 60.000€ | 54.000€ | 48.000€ |

| 5 | 85.100€ | 69.000€ | 62.100€ | 55.200€ |

| 6 | 96.200€ | 78.000€ | 70.200€ | 62.400€ |

| 7 | 107.300 | 87.000€ | 78.300€ | 69.600€ |

| 8 et plus | 118.400€ | 96.000€ | 86.400€ | 76.800€ |

Montants du PTZ pour l’achat d’un logement social en zones A et A bis :

Montants maximums pour l’achat d’un logement social en zone B1 :

Montants du PTZ 2022 pour l’achat d’un logement social en zone B2 :

Montants maximums du PTZ 2022 l’achat d’un logement social en zone C :

À noter : les conditions de ressources pour le PTZ seront modifiées en 2023. Les informations contenues dans cet article restent d’actualité et seront mises à jour en fonction des publications officielles.

Durée de remboursement du PTZ+ et modalités du crédit

La durée de remboursement du PTZ+ s’adapte à la situation du demandeur. Elle prend en compte les revenus et la composition de la famille, mais aussi la zone géographique du logement en question. Elle s’échelonne de 20 à 25 ans.

Les modalités du PTZ+ comprennent 2 périodes distinctes :

- Une première période de différé comprise entre 5 et 15 ans pendant laquelle le bénéficiaire ne rembourse pas le prêt : elle permet à l’emprunteur de rembourser en priorité les autres prêts immobiliers contractés

- Une seconde période de remboursement qui s’échelonne entre 10 et 15 ans

Plus les revenus du demandeur sont faibles et plus la durée de remboursement sera longue. Les intérêts sont pris en charge par l’État et le prêt à taux zéro n’applique pas de frais de dossier. Ces coûts ne sont pas à rembourser.

Simulation PTZ : estimez vos droits au crédit gratuitement

Afin de savoir si vous êtes éligible, il est possible d’utiliser un simulateur de PTZ. Il permet d’effectuer gratuitement des tests afin de déterminer votre éligibilité ou non au crédit à taux zéro.

7 questions vous sont posées afin de déterminer vos droits. Effectuez ainsi votre estimation en quelques minutes en cliquant sur le lien suivant : accéder à la simulation PTZ.

Le simulateur vous indique vos droits au prêt à taux zéro, le montant accordé et les modalités de remboursement. Tous les renseignements sont donnés à titre indicatif.

Les établissements bancaires proposant le prêt à taux zéro +

Afin de proposer le prêt à taux zéro, l’établissement bancaire doit avoir passé une convention avec l’État. Libre à vous de choisir parmi les banques le proposant.

La liste des banques autorisées à signer un Prêt à taux 0 se compose de : La Banque Postale, le Crédit Agricole, le Crédit Mutuel, la BNP, la Caisse d’Épargne, le CIC, la BPCE, la Banque Populaire, le Crédit Foncier, le CIFD, la Société Générale, le Crédit du Nord, la BCP et la HSBC (soit la quasi-totalité des grandes banques françaises).

Lors de votre demande de PTZ, vous devez fournir :

- Une déclaration sur l’honneur certifiant que vous n’avez pas été propriétaire dans les 2 ans précédents. Vous pouvez consulter un modèle ici.

- Les devis des travaux lors de l’achat d’un logement ancien : les factures devront être fournies à la banque à l’issue des rénovations

Attention, même si lors de votre simulation vous étiez éligible au PTZ, la banque peut vous refuser de vous l’accorder si elle juge insuffisantes les garanties apportées. Dans ce cas, vous avez la possibilité de consulter d’autres établissements bancaires afin qu’ils étudient votre dossier.

Cumuler le PTZ plus avec d’autres prêts immobiliers

Le PTZ permet de financer partiellement l’achat immobilier, à hauteur de 40%. Celui-ci peut être complété avec des apports personnels ou par d’autres crédits complémentaires :

- Un prêt conventionné (voir les infos)

- Un prêt à l’accession sociale

- Un prêt Action logement

- Un prêt immobilier classique proposé par les banques

- Un PEL (plan épargne logement)

- Différents prêts immobiliers spécifiques comme ceux proposés par certaines collectivités ou la fonction publique par exemple

Dans de rares cas, vous pourrez bénéficier du prêt à taux zéro si vous envisagez d’acquérir votre bien par le biais d’une location accession, dispositif qui permet la transition progressive de la location vers la propriété.

Le PTZ est tout à fait compatible avec l’achat d’un logement social, mais le montant du prêt est alors plafonné à 10% de la valeur du bien.

Pour plus d’informations, vous pouvez consulter les articles sur AAH et prêt immobilier.

Crédit photo : © Talaj et Beboy / Fotolia ; Jcomp / freepik

Responsable de la publication, je suis spécialiste des aides sociales et des démarches administratives depuis 2012. La précision et la clarté des informations sont mes priorités.

Vous voulez partager votre expérience ?